2020.01.18

考试干货 · 来自于PC

4392

考情分析

本章是财务管理重要的章节。公式较多,有一定难度,需通过做题巩固所学公式。题型可以出客观题,也可以出计算分析题,甚至综合题。

第一节 资金需要量预测

一、因素分析法

【提示】

预测期销售增加,用(1+预测期销售增长率);反之用“减”。

预测期资金周转速度加快,用(1-预测期资金周转速度增长率);反之用“加”。

【例•单选题• 2017】

某公司 2016 年度资金平均占用额为 4,500 万元,其中不合理部分占 15%,预计 2017 年销售增长率为20%,资金周转速度不变,采用因素分析法预测的2017年度资金需求量为( )万元。

A. 4,590

B. 4,500

C. 5,400

D. 3,825

【答案】A

【解析】资金需要量=(基期资金平均占用额-不合理资金占用额)×(1+预测期销售增长率)×(1-预测期资金周转速度增长率)=(4,500 - 4,500×15%)×(1+ 20%)×(1 - 0)= 4,590(万元)。综上,本题应选 A。

二、销售百分比法

【思考题】柠檬公司购入一批存货金额10万元,本月首付2万,其余8万可延期支付,请问柠檬公司本月的资金需求是多少

原理:假设某些资产和负债与销售额同比例变动(与销售额的比值不变)。

【思考】

1.预测期资金总需要量是多少?(两种方法)

2.筹集资金可以内部筹集、外部筹集,分别有哪些方式?

3.内部筹集资金怎么计算?

4.外部融资需要量怎么计算?

1.资金总需要量=增加的敏感性资产 - 增加的敏感性负债

+ 增加的非敏感性资产

2.内部筹集资金:留存收益;

外部筹集资金:银行借款、发行普通股等。

3.内部筹集资金=预测期的留存收益

=预测期收入×预测期销售净利率×预测期利润留存率

【提示】①销售净利率=净利润/营业收入

②利润留存率+股利支付率=1

③公式中为预测期的销售收入,不是增加的收入。

【例•单选题• 2016】

根据资金需要量预测的销售百分比法,下列负债项目中,通常会随销售额变动而呈正比例变动的是( )

A.应付票据

B.长期负债

C.短期借款

D.短期融资券

【答案】A

【解析】选项A符合题意;经营负债项目包括应付票据、应付账款等项目,不包括短期借款、短期融资券、长期负债等筹资性负债,根据销售百分比法,经营负债是随销售收入变动而变动的科目。选项BCD不符合题意,三者都属于金融性负债,不随销售收入的变动而变动。综上,本题应选A。

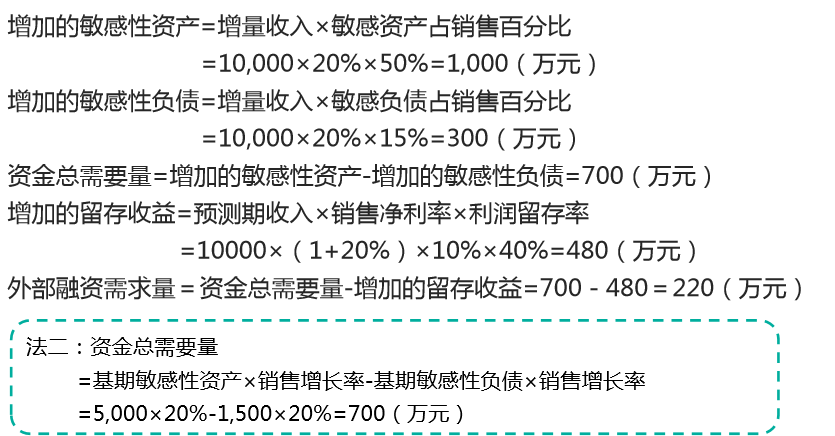

【例5-2】

光华公司20x2年12月31日的简要资产负债及相关信息如表所示(表中“与销售关系%”此列的百分数说明与销售收入成比例关系,此列的“N”说明与销售无比例关系)。

假定光华公司20x2年销售额10,000万元,销售净利率为10%,利润留存率40%。

20x3年销售额预计增长20%,公司有足够的生产能力,无需追加固定资产投资。

要求:20×3年光华公司的外部融资需求量?

【答案】

三、资金习性预测法

(一)资金习性对资金的分类

(二)总资金与产销量的关系

设产销量为自变量X,资金占用量为因变量Y,

它们之间关系可用下式表示:

Y=a+bX

![]()

可见,只要求出a和b,并知道预测期的产销量,就可以用上述公式测算资金需求情况。

(三)估计参数a、b的方法

【例5-3】

A企业2002年至2007年历年产销量和资金变化情况如表1所示,根据表1整理出表2。2008年预计销售量为1,500万件,需要预计2008年的资金需要量。

表2 资金需要量预测表(按总额预测)

【答案】

【例·单选题·2017】

某公司2012-2016年度销售收入和资金占用的历史数据(单位:万元)分别为(800,18)、(760,19)、(1000,22)、(1100,21),运用高低点法分离资金占用中的不变资金与变动资金时,应采取的两组数据是( )

A. (760,19) 和(1000,22)

B. (760,19) 和(1100,21)

C. (800,18) 和(1000,22)

D. (800,18) 和(1100,21)

【答案】B

【解析】采用高低点法来计算现金占用项目中不变资金和变动资金的数额,应该采用销售收入的最大值和最小值作为最高点和最低点,故应该选择(760,19) 和(1100,21)。综上,本题应选B。

【总结】资金需要量

1.因素分析法掌握公式,销售增长率和资金周转速度增长率与合理资金占用是同向还是反向变动,应对客观题。

2.销售百分比法:

①掌握基本原理;

②灵活运用敏感性资产、负债的两种计算方法,举一反三;

③资金总需要量、内部筹资如何计算。

3.掌握高低点法的基本计算,熟悉以哪个为高点、低点。

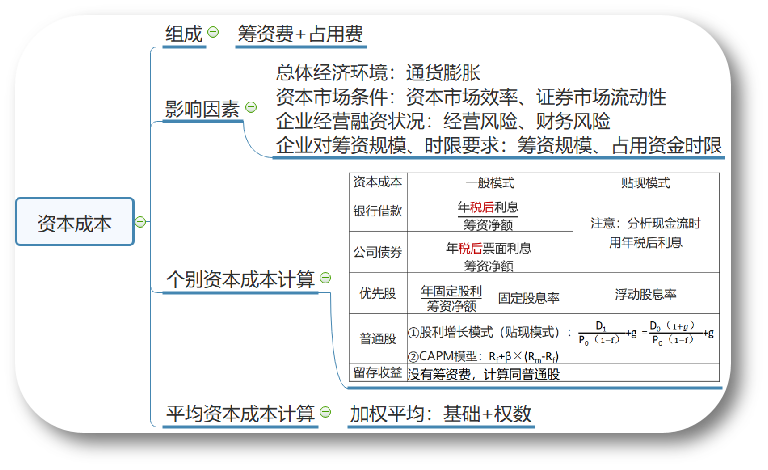

第二节 资本成本

(一)资本成本的含义与作用

资本成本是指企业为筹集和使用资本而付出的代价,包括筹资费用和占用费用。用绝对数表示的资本成本,主要由以下两个部分构成。

【例·单选题· 2017】

下列各项中,属于资金使用费的是( )。

A. 借款手续费

B. 债券利息费

C. 借款公证费

D. 债券发行费

【答案】B

【解析】资本成本是企业筹集和使用资金所付出的代价,包括资金筹集费用和使用费用。选项ACD不属于,在资金筹集过程中,要发生股票发行费、借款手续费、证券印刷费、公证费、律师费等费用,这些属于资金筹集费用;选项 B 属于,在企业生产经营和对外投资活动中,要发生利息支出、股利支出、融资租赁的资金利息等费用,这些属于资金使用费用。综上,本题应选 B。

二、影响资本成本的因素

必要报酬率=无风险利率+风险报酬率

=纯粹利率+通货膨胀率+风险报酬率

必要报酬率=无风险利率+风险报酬率

=纯粹利率+通货膨胀率+风险报酬率

【例·多选题· 2012】

下列各项因素中,能够影响公司资本成本水平的有( )。

A.通货膨胀

B.筹资规模

C.经营风险

D.资本市场效率

【答案】ABCD

【解析】影响资本成本的因素:(1)总体经济环境。总体经济环境和状态决定企业所处的国民经济发展状况和水平,以及预期的通货膨胀,所以选项A正确。(2)资本市场条件。资本市场效率表现为资本市场上的资本商品的市场流动性。所以选项D正确。(3)企业经营状况和融资状况。企业内部经营风险是企业投资决策的结果,表现为资产报酬率的不确定性,所以选项C正确。(4)企业对筹资规模和时限的需求。所以选项B正确。

三、个别资本成本的计算

(一)计算模式

(二)银行借款

(二) 银行借款

②贴现模式

原理:“现金流入现值=现金流出现值”,所求折现率=资本成本率。

【注意】计算时利息为税后利息。

【例5-5】

某企业取得5年期长期借款200万元,年利率为10%,每年付息一次,到期一次还本,借款费用率0.2%,企业所得税税率20%。

要求:计算该借款的资本成本率。

(分别用一般模式、贴现模式计算)

【答案】

【提示】贴现模式的插值法计算

(三)公司债券

②贴现模式

原理:“现金流入现值=现金流出现值”,所求折现率=资本成本率。

【注意】计算时利息为税后利息。

【例5-6】

某企业以1,100元的价格,溢价发行面值为1,000元、期限为5年、票面利率为7%的公司债券一批。每年付息一次,到期一次还本,发行费用率3%,所得税税率20%。要求计算该债券的资本成本率。(分别用一般模式、贴现模式计算)

【答案】

(四)优先股

(五)普通股

普通股资本成本主要是向股东支付的各期股利。由于各期股利并不一定固定,随企业各期收益波动,因此普通股的资本成本只能按贴现模式计算,并假定各期股利的变化呈一定规律性。如果是上市公司普通股,其资本成本还可以根据该公司股票收益率与市场收益率的相关性,按资本资产定价模型估计。

股利增长模型

【注意】

①股票价值P0×(1-f)为零时间的价值;

②该模型中股利从1时点开始计算( D1 )。如果题目给出零时点股利,注意转换成1时点股利 D0×(1+g)= D1;

③注意D0 和D1 的区别。

②资本资产定价模型法

假定:资本市场有效,股票市场价格与价值相等。无风险报酬率为Rf ,市场平均报酬率为Rm ,某股票贝塔系数β。

普通股的资本成本率 Ks =Rf+β×(Rm-Rf)

【提示】投资者要求的必要报酬率=普通股的资本成本

(六)留存收益

留存收益的资本成本率,表现为股东追加投资要求的报酬率,其计算与普通股成本相同,也分为股利增长模型法和资本资产定价模型法,不同点在于不考虑筹资费用。

【例·判断题· 2013】

由于内部筹资一般不产生筹资费用,所以内部筹资的资本成本最低。( )

【答案】×

【解析】债务成本低于权益成本,留存收益属于权益成本,高于债务成本,所以,本题说法错误。

四、平均资本成本

【例·判断题· 2018】

在计算加权平均资本成本时,采用市场价值权数能够反映企业期望的资本结构,但不能反映筹资的现时资本成本。( )

【答案】×

【解析】采用目标价值权数能够反映企业期望的资本结构,采用市场价值权数反映筹资的现时资本结构。因此,本题表述错误。

五、边际资本成本的计算

边际资本成本是企业追加筹资的成本。也是企业进行追加筹资的决策依据。

筹资方案组合时,边际资本成本的权数采用目标价值权数。

【例5-11】

某公司设定的目标资本结构为:银行存款20%、公司债券15%、普通股65%。现拟追加筹资300万元,按此资本结构来筹资。个别资本成本率预计分别为:银行存款7%,公司债券12%,普通股权益15%。追加筹资300万元的边际资本成本如下表所示。

边际资本成本计算表

【答案】

边际资本成本计算表

【总结】资本成本

【总结】资本成本

1.熟悉资本成本的组成;

2.掌握资本成本的各影响因素的变化,会导致资本成本增加还是减少,应对客观题;

3.熟练掌握个别资本成本计算,特点及联系,应对主观题;

4.掌握平均资本成本的计算,注意用税后债务资本成本。

上一篇:【章节要点】中级财务管理 - 第四章 筹资管理上(二)

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类