2020.01.31

考试干货 · 来自于PC

3816

.PNG")

考情分析

本章是财务管理重要的章节。公式较多,有一定难度,需通过做题巩固所学公式。题型可以出客观题,也可以出计算分析题,甚至综合题。

第三节 杠杆效应

一、经营杠杆效应

【思考题】

柠檬公司2017年房租10,000元,单位材料成本1元,每个柠檬卖2元,2017年共出售20,000个柠檬;

如果2018年将柠檬的销量提升20%(4,000个),其他条件不变,则息税前利润将提升多少?

【答案】

柠檬公司2017年房租10,000元,单位材料成本1元,每个柠檬卖2元,2017年共出售20,000个柠檬;

如果2018年将柠檬的销量提升20%(4,000个),其他条件不变,则息税前利润将提升多少?

2017年息税前利润=20,000× (2-1)-10,000=10,000

2018年息税前利润=24,000× (2-1)-10,000=14,000

息税前利润提升比例=(14,000-10,000)/10,000=40%

结论:销量提升20%导致息税前利润提升40%

原因:固定成本房租的存在

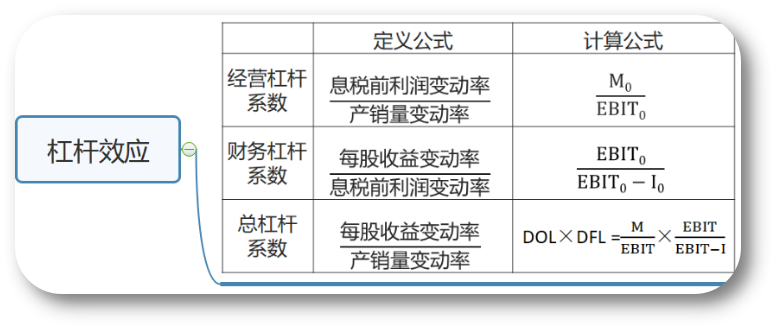

1. 经营杠杆

经营杠杆,是指由于固定性经营成本的存在,而使得企业的资产报酬(息税前利润)变动率>业务量变动率的现象。

经营杠杆反映了资产报酬的波动性,用以评价企业的经营风险。

2. 经营杠杆系数

3.经营杠杆与经营风险

【例5-13】

某企业生产A产品,固定成本100万元,变动成本率60%,当销售额分别为1,000万元,500万元,250万元时,经营杠杆系数分别是多少?

【例·多选题· 2014】

下列各项因素中,影响经营杠杆系数计算结果的有( )。

A.销售单价

B.销售数量

C.资本成本

D.所得税税率

【答案】AB

【解析】经营杠杆系数=基期边际贡献/基期息税前利润,边际贡献=销售量×(销售单价-单位变动成本),息税前利润=边际贡献-固定性经营成本。所以选项AB正确。

【例·单选题· 2012】

下列各项中,将会导致经营杠杆效应最大的情况是( )。

A.实际销售额等于目标销售额

B.实际销售额大于目标销售额

C.实际销售额等于盈亏临界点销售额

D.实际销售额大于盈亏临界点销售额

【答案】C

【解析】当实际销售额等于盈亏临界点销售额时,企业的息税前利润为0,此时经营杠杆系数的分母为0,经营杠杆系数趋近于无穷大,这种情况下经营杠杆效应最大,所以选项C正确。

二、财务杠杆效应

1. 财务杠杆

2. 财务杠杆系数

【例·单选题】

某企业某年的财务杠杆系数为2.5,息税前利润(EBIT)的计划增长率为10%,假定其他因素不变,则该年普通股每股收益(EPS)的增长率为( )。 A.4%

B.5%

C.20%

D.25%

【答案】D

【解析】根据财务杠杆系数定义公式可知:

财务杠杆系数=每股收益增长率/息税前利润增长率

=每股收益增长率/10%=2.5,

所以每股收益增长率为25%。

【例·单选题·2018】

某公司基期息税前利润为1,000万元,基期利息费用为400万元,假设与财务杠杆相关的其他因素保持不变,则该公司本期的财务杠杆系数为( )。

A.1.67

B.1.22

C.1.35

D.1.93

【答案】A

【例·多选题·2017】

下列各项中,影响财务杠杆系数的有( )。

A. 息税前利润

B. 普通股股利

C. 优先股股息

D. 借款利息

【答案】ACD

【解析】财务杠杆系数=息税前利润 /[ 息税前利润-利息费用-优先股股息 /(1 -所得税税率)]。综上,本题应选 ACD。

3.财务杠杆与财务风险

【小结】

经营杠杆讨论的是固定经营成本构成问题;

财务杠杆讨论的是固定资本成本构成问题。

【注意】

杠杆系数计算公式中的数据为基期数据,但计算结果表示预算期的杠杆系数。

三、总杠杆效应

1、总杠杆

总杠杆,是由于固定经营成本和固定资本成本的存在,导致普通股每股收益变动率>产销业务量的变动率的现象。

2.总杠杆系数

3. 总杠杆与公司风险

(1)总杠杆与公司风险的关系

公司风险包括企业的经营风险和财务风险,反映了企业的整体风险水平。总杠杆系数反映了经营杠杆和财务杠杆之间的关系,用以评价企业的整体风险水平。

在总杠杆系数一定的情况下,经营杠杆系数与财务杠杆系数此消彼长。

(2)成本特性

(3)发展阶段

【例·判断题· 2013】

在企业承担总风险能力一定且利率相同的情况下,对于经营杠杆水平较高的企业,应当保持较低的负债水平,而对于经营杠杆水平较低的企业,则可以保持较高的负债水平。( )

【答案】√

【解析】在总杠杆系数一定的情况下,经营杠杆系数与财务杠杆系数此消彼长,所以题干的描述是正确的。

【记忆】杠杆效应

【例·计算分析题·2017】

乙公司是一家服装企业,只生产销售某种品牌的西服。2016年度固定成本总额为20,000万元。单位变动成本为0.4万元。单位售价为0.8万元,销售量为100,000套,乙公司2016年度发生的利息费用为4,000万元。

要求:

(1)计算2016年度的息税前利润。

(2)以2016 年为基数。计算下列指标:

①经营杠杆系数;②财务杠杆系数;③总杠杆系数。

【答案】

(1)2016年度的息税前利润

=(0.8-0.4)×100,000-20,000=20,000(万元)

(2)

①经营杠杆系数=(0.8-0.4)×100,000/20,000 = 2

②财务杠杆系数=20,000/(20,000-4,000)= 1.25

③总杠杆系数=2×1.25= 2.5。

【例·计算题】

某企业只生产和销售A产品,其总成本习性模型为

y=10,000+3x。假定该企业20×1年度A产品销售量为10,000件,每件售价为5元,按市场预测20×2年A产品的销售数量将增长10%。

要求:

(1)计算20×1年该企业的边际贡献总额;

(2)计算20×1年该企业的息税前利润;

(3)计算20×2年该企业的经营杠杆系数;

(4)计算20×2年的息税前利润增长率;

(5)假定企业20×1年发生负债利息5,000元,20×2年保持不变,计算20×2年的总杠杆系数。

【答案】

(1)20×1年该企业的边际贡献总额

=10,000×5-10,000×3=20,000(元)

(2)20×1年该企业的息税前利润

=20,000-10,000=10,000(元)

(3)20×2年的经营杠杆系数=20,000÷10,000=2

(4)20×2年的息税前利润增长率=2×10%=20%

(5)20×2年的总杠杆系数=20,000/(10,000-5,000)=4

【总结】杠杆效应

1.掌握三个杠杆系数的定义公式和计算公式(与本量利公式结合);

2.掌握各系数与经营风险、财务风险之间的关系;

3.掌握成本特性、企业类型、发展阶段采取是债务筹资还是权益筹资(反相搭配原则)。

上一篇:【章节要点】中级财务管理 - 第五章 筹资管理(下)(一)

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类