2020.02.02

考试干货 · 来自于PC

4126

考情分析

本章是财务管理非常重要的章节,也是高难度、高分值的章节。题型可以出客观题,并且每年出计算分析题或综合题。分值14-16分

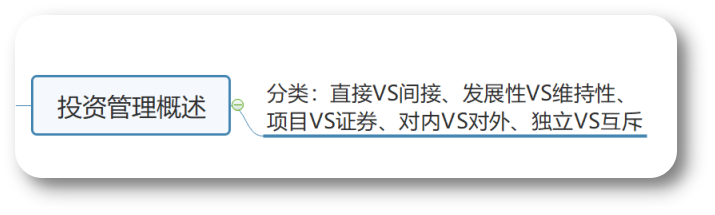

第一节 投资管理概述

二、企业投资的分类

【例·多选题· 2016】

按照企业投资的分类,下列各项中,属于发展性投资的有( )。

A.开发新产品的投资

B.更新替换旧设备的投资

C.企业间兼并收购的投资

D.大幅度扩大生产规模的投资

【答案】ACD

【解析】发展性投资,是指企业未来的生产经营全局有重大影响的企业投资。发展性投资也可以称为战略性投资,如企业间兼并合并的投资、转换新行业和开发新产品投资,大幅度扩大生产规模的投资等等。选项B属于维持性投资。综上,本题应选ACD。

【总结】投资管理概述

掌握投资的几种分类的含义,能够区分,应对客观题。

第二节 投资项目财务评价指标

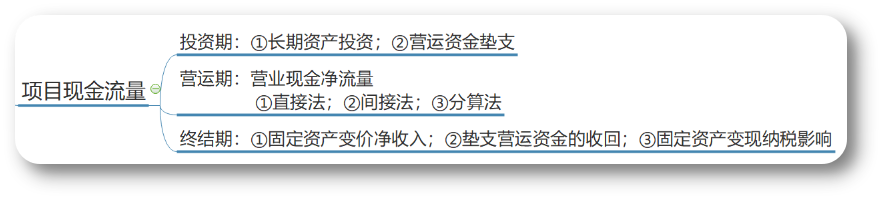

一、项目现金流量

由一项长期投资方案所引起的在未来一定期间所发生的现金收支,叫做现金流量。其中,现金收入称为现金流入量,现金支出称为现金流出量,现金流入量与现金流出量相抵后的余额,称为现金净流量(Net Cash Flow,NCF)。

现金既指库存现金、银行存款等货币性资产,也可以指相关非货币性资产(如原材料、设备等)的变现价值。

(一)投资期

(二)营业期

营业期各年现金流的计算

【提示】

1.非付现成本主要是固定资产折旧费用、长期资产摊销费用、资产减值准备等。

2.NCF指各年的现金净流量,而一般营业期各期的现金净流量相同,所以NCF1-4指一年的营业现金净流量。

【总结】营业现金净流量

【例·单选题·2017】

某投资项目某年的营业收入为 600,000 元,付现成本为 400,000 元,折旧额为 100,000 元, 所得税税率为 25%,则该年营业现金净流量为( )元。

A. 250,000

B. 175,000

C. 75,000

D. 100,000

【答案】B

【解析】年营业现金净流量 = 税后收入 - 税后付现成本 + 非付现成本抵税 =600,000×(1-25%) -400,000×(1-25%)+100,000×25%=175,000( 元), 或者年营业现金净流量 = 税后营业利润 + 非付现成本 =(600,000-400,000-100,000)×(1-25%)+100,000=175,000(元)。综上,本题应选 B。

(三)终结期

【总结】项目现金流量

【例6-2改】

某公司计划增添一条生产流水线,以扩充生产能力。需要投资75万元。预计使用寿命为5年,折旧采用直线法,预计残值为3万元。

预计年销售收入为140万元,年付现成本为105万元。

投入营运时,需垫支营运资金25万元。公司所得税税率为20%。

要求:根据上述资料,测算项目的现金流量,填入下表中。

【解析】营业期现金流量表 单位:万元

【总结】项目现金流量

1.务必掌握清楚项目投资三个期间的现金流量(画时间轴),主要应用在固定资产更新决策中:

①务必掌握清楚营业期的间接法和分算法的区别:何时+折旧,何时+折旧抵税;

②掌握终结期判断现金流量时的基本理念。

投资项目财务评价指标

二、净现值(NPV)

【例·计算题】

已知某投资项目现金流量如下表所示(单位:万元)。假设资本成本为10%,要求计算投资项目净现值。

【答案】

净现值=

-80-80×(P/F,10%,1)-80×(P/F,10%,2)-40×(P/F,10%,3)+110×(P/F,10%,4)+110×(P/F,10%,5)+155×(P/F,10%,7)+265×(P/F,10%,8)=97.71(万元)

三、年金净流量

【例6-4改】

甲、乙两个投资方案,甲方案需一次性投资10,000元,可用8年,残值2,000元,每年取得税后营业利润3,500元;乙方案需一次性投资10,000元,可用5年,无残值,每年取得税后营业利润5,000元,应采用哪种方案?

【答案】

甲方案:

每年折旧额=(10,000-2,000)/8=1,000(元)

营业现金净流量=税后营业利润+非付现成本=3,500+1,000=4,500(元)

净现值

=4,500×(P/A,10%,8)+2,000×(P/F,10%,8)-10,000

=14,941.50(元)

年金净流量=14,941.50/(P/A,10%,8)=2,800.71(元)

乙方案:

每年折旧额=10,000/5=2,000(元)

营业现金净流量=税后营业利润+非付现成本=5,000+2,000=7,000(元)

净现值

=7,000×(P/A,10%,5)-10,000=16,535.6(元)

年金净流量=16,535.6/(P/A,10%,5)=4362.03(元)

综上,由于乙方案年金净流量大,所以选择乙方案。

四、现值指数

【例·单选题· 2014】

已知某投资项目的原始投资额现值为100万元,净现值为25万元,则该项目的现值指数为( )。

A.0.25

B.0.75

C.1.05

D.1.25

【答案】D

【解析】该项目未来现金净流量的现值=100+25=125(万元),现值指数=125/100=1.25。

【小结】

五、内含报酬率

【例6-6】

大安化工厂拟购入一台新教学设备,购价为160万元,使用年限10年,无残值。该方案的最低投资报酬率要求为12%。使用新设备后,估计每年产生现金净流量30万元。

要求:用内含报酬率指标评价该方案是否可行?

【答案】

【小结】以上指标相同点

【例·单选题· 2014】

下列各项因素中,不会对投资项目内含报酬率指标计算结果产生影响的是( )。

A.原始投资额

B.资本成本

C.项目计算期

D.现金净流量

【答案】B

【解析】影响内含报酬率的因素包括:投资项目的原始投资额、现金净流量、项目计算期,不包括投资项目的资本成本,所以选项B是答案。

六、回收期

回收期指原始投资额通过未来现金流量回收所需要的时间。

(一)静态回收期

【例·单选题·2015】

某公司计划投资建设一条新生产线,投资总额为60万元,预计新生产线投产后每年可为公司新增净利润4万元,生产线的年折旧额为6万元,则该投资的静态回收期为( )年。

A.5

B.6

C.10

D.15

【答案】B

【解析】静态投资回收期=原始投资额/每年现金净流量,每年现金净流量=4+6=10(万元),原始投资额为60(万元),所以静态投资回收期=60/10=6(年)。综上,本题应选B。

(二)动态回收期

【例6-8】

大威矿山机械厂准备从甲、乙两种机床中选购一种机床(假设寿命期均为10年)。甲机床购价为35,000元,投入使用后,每年现金流量为7,000元;乙机床购价为36,000元,投入使用后,每年现金流量为8,000元。假定资本成本率为9%,要求:计算甲乙机床的动态回收期。

【解析】

甲机床:7,000×(P/A,9%,n)=35,000

插值法求得n=6.94年

乙机床:8,000×(P/A,9%,n)=36,000

插值法求得n=6.03年

回收期的优缺点

【例·多选题· 2014】

在其他因素不变的情况下,下列财务评价指标中,指标数值越大表明项目可行性越强的有( )。

A.净现值

B.现值指数

C.内含报酬率

D.动态回收期

【答案】ABC

【解析】用回收期指标评价方案时,回收期越短越好。

上一篇:【章节要点】中级财务管理 - 第五章 筹资管理(下)(三)

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类