2020.02.03

考试干货 · 来自于PC

3508

考情分析

本章是财务管理非常重要的章节,也是高难度、高分值的章节。题型可以出客观题,并且每年出计算分析题或综合题。分值14-16分

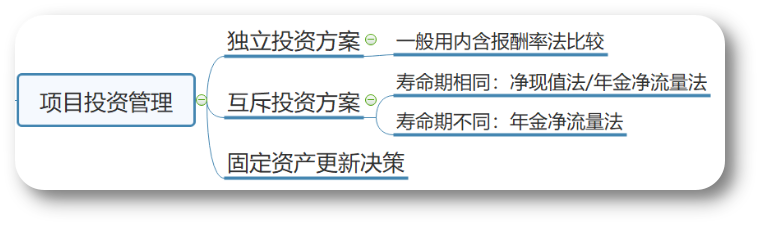

第三节 项目投资管理

【例·单选题·2018】

在对某独立投资项目进行财务评价时,下列各项中,并不能据以判断该项目具有财务可行性的是( )。

A.以必要报酬率作为折现率计算的项目,现值指数大于1

B.以必要报酬率作为折现率计算的项目,净现值大于0

C.项目静态投资回收期小于项目寿命期

D.以必要报酬率作为折现率,计算的年金净流量大于0

【答案】

【解析】选项A、B、D都可以判断,净现值大于0,现值指数大于1,年金净流量大于0,都是独立方案可行的判断依据;选项C不可以,静态回收期小于项目寿命期并不能说明盈利性就好,因为没有考虑回收期以后的现金流量。综上,本题应选C。

二、互斥投资方案的决策

【例·判断题· 2014】

净现值法不仅适宜于独立投资方案的比较决策,而且能够对寿命期不同的互斥投资方案进行直接决策。( )

【答案】×

【解析】净现值法不适宜于独立投资方案的比较决策,有时也不能对寿命期不同的投资互斥方案进行直接决策。对寿命期不同的互斥投资方案进行决策采用的指标是年金净流量法并不是净现值法。

三、固定资产更新决策

【提示】更新包括替换重置和扩建重置。替换重置不改变企业的生产能力,不会增加企业的营业收入,即使有少量的残值变价收入,也不是实质性收入增加。

(一)寿命期相同的设备重置决策

【决策方法】净现值法

(二)寿命期不同的设备重置决策

【决策方法】年金净流量法

【提示】

【注意】项目现金流量

1.固定资产折旧一律按税法规定。

2.项目终结时长期资产处置现金流量的计算,既要考虑变现价值,还要考虑变现价值与账面价值(税法)的差额对所得税的影响。

3.如果项目继续使用旧设备,在投资期应用机会成本的理念处理。即非货币资产处置的现金流入构成项目的现金流出。

【总结】项目现金流量

间接法:营业现金净流量NCF=税后营业利润+折旧

分算法:营业现金净流量NCF=税后收入-税后付现成本+折旧抵税

【例·单选题· 2015】

某公司预计M设备报废时的净残值为3,500元,税法规定净残值为5,000元,所得税税率为25%,则设备报废引起的预计现金净流量为( )元。

A.3,125

B.3,875

C.4,625

D.5,375

【答案】B

【解析】

设备报废引起的现金净流量

=3,500+(5,000-3,500)×25%=3,875(元)

【总结】

1.掌握独立方案和互斥方案如何进行投资决策;

2.固定资产更新决策中画时间轴分析各阶段项目现金流量,注意以下几点:

①投资期一般为0时点投入,如果初始投资有建设期,计入不同年份。如果继续旧设备,在0时点考虑机会成本问题;

②营运期把握清楚间接法和分算法的区别;

③终结期的固定资产变现的纳税影响;

④务必将此知识点的历年真题课后反复练习。

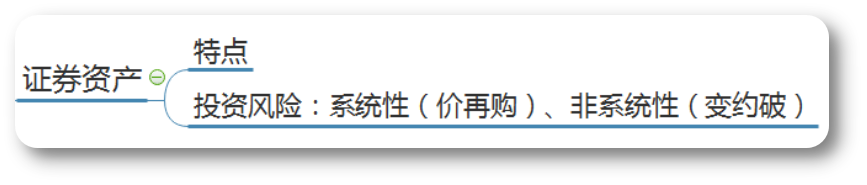

第四节 证券投资管理

一、证券资产的特点

【例·判断题· 2013】

证券资产不能脱离实体资产而独立存在,因此,证券资产的价值取决于实体资产的现实经营活动所带来的现金流量。( )

【答案】×

【解析】证券资产不能脱离实体资产而完全独立存在,但证券资产的价值不是完全由实体资本的现实生产经营活动决定的,而是取决于契约性权利所能带来的未来现金流量,是一种未来现金流量折现的资本化价值。因此本题的表述错误。

二、证券投资的目的

1.分散资金投向,降低投资风险;

2.利用闲置资金,增加企业收益;

3.稳定客户关系,保障生产经营;

4.提高资产的流动性,增强偿债能力。

【例·单选题·2017】

一般认为,企业利用闲置资金进行债券投资的主要目的是( )。

A. 控制被投资企业

B. 谋取投资收益

C. 降低投资风险

D. 增强资产流动性

【答案】B

【解析】企业在生产经营过程中,由于各种原因有时会出现资金闲置、现金结余较多的情况。这些闲置的资金可以投资于股票、债券等有价证券上,谋取投资收益,这些投资收益主要表现在股利收入、债息收入、证券买卖差价等方面。综上,本题应选 B。

三、证券资产投资的风险

(一)系统风险

(二)非系统性风险

【例·单选题· 2018】

某ST公司在2018年3月5日宣布其发行的公司债券本期利息总额为8 980万元将无法于原定付息日2018年3月9日全额支付,仅能够支付500万元,则该公司债券的投资者所面临的风险是( )。

A.价格风险

B.购买力风险

C.变现风险

D.违约风险

【答案】D

【解析】违约风险是证券资产发行者无法按时兑付证券资产利息和偿还本金的可能性。综上,本题应选D。

【总结】证券资产概述

1.熟悉证券资产的特点,应对客观题;

2.掌握证券资产投资的风险包括哪些,能够归类,知道基本含义,应对客观题。

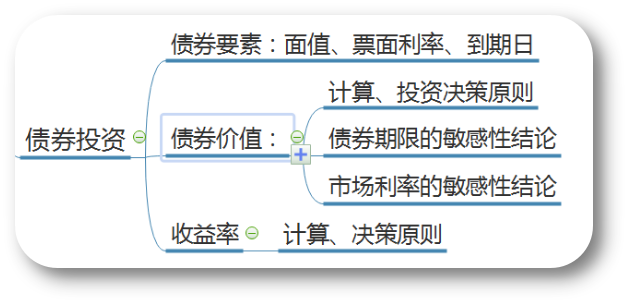

四、债券投资

(一)债券要素

(二)债券的价值

【例·单选题·2018】

债券内在价值计算公式中不包含的因素是( )。

A.债券市场价格

B.债券面值

C.债券期限

D.债券票面利率

【答案】A

【结论】

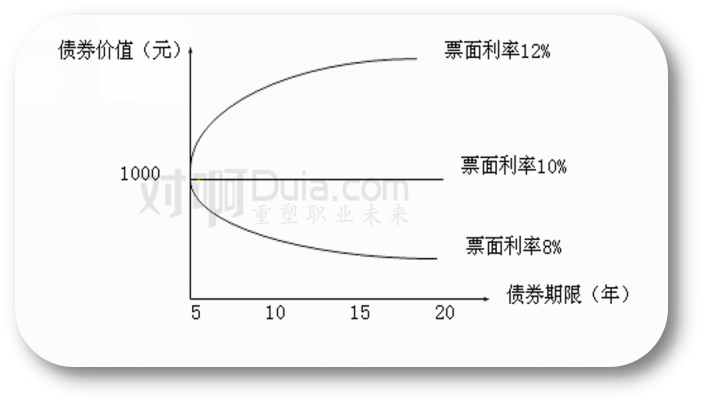

1.债券期限

【例6-19】

假定市场利率为10%,面值1,000元,每年支付一次利息,到期归还本金,票面利率分别为8%、10%和12%的三种债券,在债券期限发生变化时的债券价值如下表所示。

债券期限变化的敏感性 单位:元

债券期限的敏感性结论

①只有溢价债券或折价债券,才产生不同期限下债券价值有所不同的现象;

②债券期限越短,债券票面利率对债券价值的影响越小;

③债券期限越长,债券价值越偏离于债券面值,但这种偏离的变化幅度最终会趋于平稳。

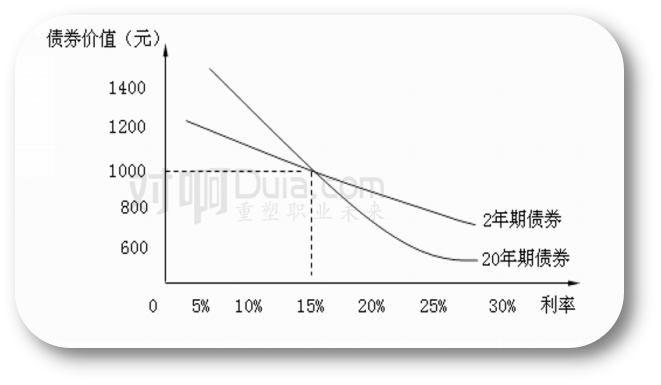

2.市场利率

【例6-20】

假定现有面值1,000元、票面利率15%的2年期和20年期两种债券,每年付息一次,到期归还本金。当市场利率发生变化时的债券价值如下表所示。

市场利率变化的敏感性 单位:元

市场利率的敏感性

市场利率的敏感性结论

①市场利率与债券价值反方向变动;

②长期债券对市场利率的敏感性会大于短期债券,在市场利率较低时,长期债券的价值远高于短期债券,在市场利率较高时,长期债券的价值远低于短期债券;

③市场利率<票面利率,债券价值对市场利率的变化较为敏感;市场利率>票面利率,债券价值对市场利率变化的不敏感性。

(三)债券投资的收益率

1.债券收益的来源

①名义利息收益

②利息再投资收益

③价差收益

2.债券投资的收益率

【例·计算题】

假定投资者目前购买一份面值为1,000元、每年付息一次,到期归还本金,票面利率为12%的5年期债券,投资者将该债券持有至到期日。假设购买价格为1,075.92元,计算债券投资的内部收益率。

【解析】

1,075.92=120×(P/A,R,5)+1,000×(P/F,R,5)

插值法求出:内部收益率R=10%

【总结】债券投资

1.熟悉债券要素,应对客观题;

2.掌握债券价值和收益率的计算,及决策原则;

3.掌握期限和市场利率的敏感性结论,勿死记,重在理解,应对客观题。

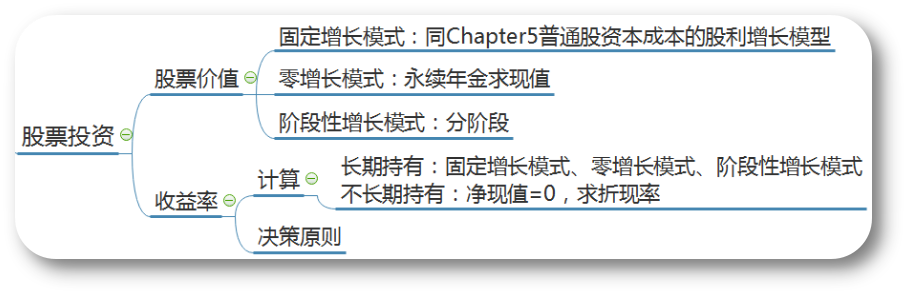

五、股票投资

(一)股票的价值

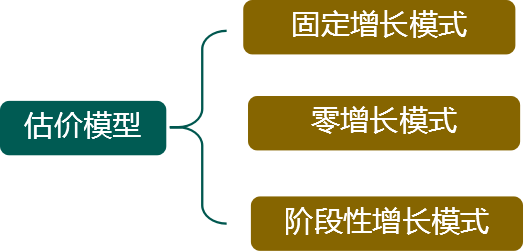

【提示】假定未来的股利按一定的规律变化,从而形成三种常用的股票估价模式。

1.固定增长模式

【例6-22改】

假定某投资者准备购买A公司的股票,并且准备长期持有,要求达到12%的收益率,该公司今年最近刚支付的每股股利0.8元,预计未来股利会以9%的速度增长。如果A公司股票目前的买价为每股25元,是否值得投资?

【答案】

2.零增长模式

3.阶段性增长模式

许多公司的股利在某一阶段有一个超常的增长率,这段期间的增长率g可能大于Rs,而后阶段公司的股利固定不变或正常增长。对于阶段性增长的股票,需分段计算,最终一并折现为当前现值。

【例·单选题】

已知甲股票最近支付的每股股利为2元,预计每股股利在未来两年内每年固定增长5%,从第三年开始每年固定增长2%,投资人要求的必要报酬率为12%,则该股票目前价值的表达式,正确的是( )。

A.2.1×(P/F,12%,1)+2.205×(P/F,12%,2)+22.05×(1+2%)×(P/F,12%,2)

B.2.1/(12%-5%)+22.05×(1+2%)×(P/F,12%,2)

C.2.1×(P/F,12%,1)+2.205×(P/F,12%,2)+22.05×(1+2%)×(P/F,12%,3)

D.2.1/(12%-5%)+22.05×(1+2%)×(P/F,12%,3)

【答案】A

【解析】未来第一年的每股股利=2×(1+5%)=2.1(元),未来第二年的每股股利=2.1×(1+5%)=2.205(元),对于这两年的股利现值,虽然股利增长率相同,但是由于并不是长期按照这个增长率固定增长,所以,不能按照股利固定增长模型计算,而只能分别按照复利折现,所以,选项B、D的说法不正确。未来第三年的每股股利=2.205×(1+2%),由于以后每股股利长期按照2%的增长率固定增长,因此,可以按照股利固定增长模型计算第三年以及以后年度的股利现值,表达式为2.205×(1+2%)/(12%-2%)=22.05×(1+2%),不过注意,这个表达式表示的是第三年初的现值,因此,还应该复利折现两期,才能计算出在第一年初的现值,即第三年以及以后年度的股利在第一年初的现值=22.05×(1+2%)×(P/F,12%,2),所以,该股票目前的价值=2.1×(P/F,12%,1)+2.205×(P/F,12%,2)+22.05×(1+2%)×(P/F,12%,2)。

(二)股票投资的收益率

1.股票的内部收益率

2.股票投资的收益率计算

(1)若长期持有,不准备出售

(2)若不打算长期持有,未来准备出售

股票内部收益率是使股票投资净现值=0时的贴现率

【例6-24改】

某投资者2006年1月购入A公司股票1,000股,每股购价3.2元;A公司2006年至2008年每年年末派发现金股利都是每股0.25元;该投资者2008年底以每股3.5元的价格售出该股票,则A股票内部收益率是多少?

【总结】

1.掌握股票价值和收益率的决策原则;

2.熟练掌握股票价值和收益率的计算,对各个模型通过题目增强熟练度

上一篇:【章节要点】中级财务管理 - 第六章 投资管理(一)

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类