2020.02.04

考试干货 · 来自于PC

4200

考情分析

本章是财务管理重要的章节,近三年分值10—12分。题型可以出客观题、计算分析题。

第一节 营运资金管理的主要內容

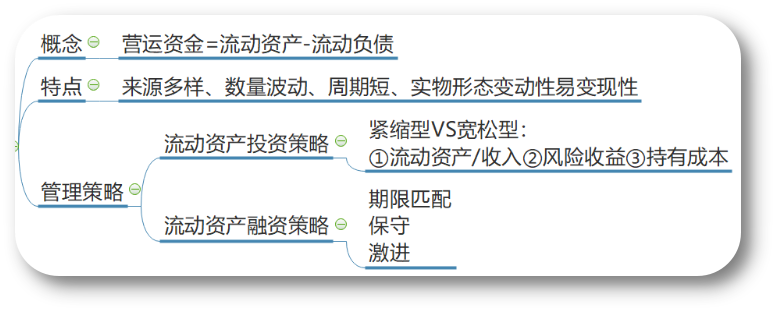

一、营运资金的概念

营运资金指在企业生产经营活动中占用在流动资产上的资金。

营运资金=流动资产-流动负债

1.流动资产

2.流动负债

【例·单选题·2018】

一般而言,营运资金指的是( )。

A.流动资产减去存货后的余额

B.流动资产减去流动负债后的余额

C.流动资产减去速动资产后的余额

D.流动资产减去货币资金后的余额

【答案】B

【解析】营运资金=流动资产-流动负债,综上,本题应选B。

二、营运资金的特点与管理原则

【例·判断题·2015】

营运资金具有多样性、波动性、短期性、变动性和不易变现性等特点。( )

【答案】×

【解析】营运资金一般具有如下特点:营运资金的来源具有多样性;营运资金的数量具有波动性;营运资金的周转具有短期性;营运资金的实物形态具有变动性和易变现性。因此,本题表述错误。

三、营运资金的管理策略

(一)流动资产的投资策略

【例·判断题· 2018】

在紧缩型流动资产投资策略下,企业一般会维持较高水平的流动资产与销售收入比率,因此财务风险与经营风险较小。( )

【答案】×

【解析】在紧缩型流动资产投资策略下,企业一般会维持较低水平的流动资产与销售收入比率,因此财务风险与经营风险较大。因此,本题表述错误。

(二)流动资产的融资策略

(二)流动资产的融资策略

1.流动资产、流动负债的分类

流动资产

永久性流动资产与波动性流动资产

流动负债

2.融资策略的种类及特点

【例·单选题· 2015】

某公司用长期资金来源满足非流动资产和部分永久性流动资产的需要,而用短期资金来源满足剩余部分永久性流动资产和全部波动性资产的需要,则该公司的流动资产融资策略是( )。

A.激进融资策略

B.保守融资策略

C.折中融资策略

D.期限匹配融资策略

【答案】A

【解析】在激进融资策略中,公司以长期负债和权益为所有的非流动资产融资,仅对一部分永久性流动资产使用长期融资方式融资。短期融资方式支持剩下的永久性流动资产和所有的临时性流动资产。所以,选项A正确。

【总结】营运资金管理的主要内容

1.非常熟悉什么是营运资金;

2.了解营运资金的特点,应对客观题;

3.掌握投资策略的两个类型的区别,应对客观题;

4.掌握三种融资策略的区别和特点,分清楚短期/长期资金占用,短期/长期资金来源。

第二节 现金管理

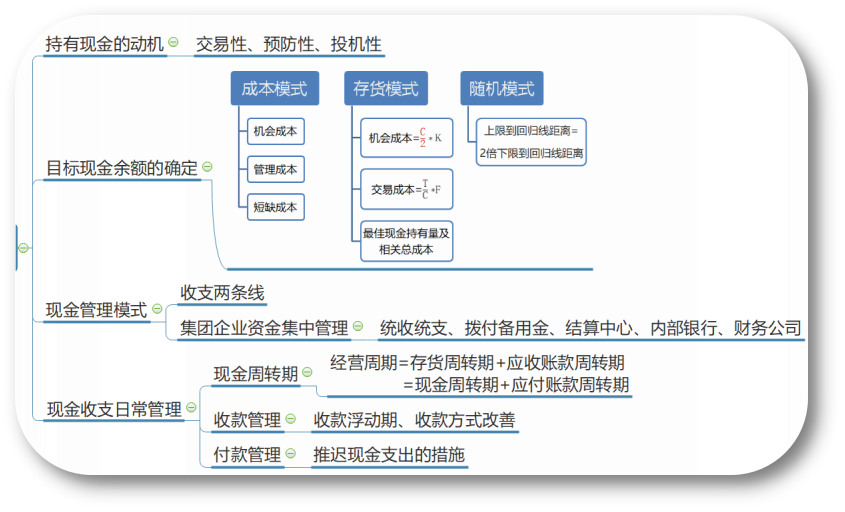

一、持有现金的动机

【提示】

1.狭义现金:仅指库存现金。

广义现金:在生产经营过程中以货币形态存在的资金,包括库存现金、银行存款和其他货币资金等。(本章所指)

2.企业的现金持有量一般小于三种需求下的现金持有量之和,因为为某一需求持有的现金可以用于满足其他需求。

【例·多选题· 2018】

企业持有现金,主要出于交易性、预防性和投机性三大需求,下列各项中体现了交易性需求的有( )。

A.为满足季节性库存的需求而持有现金

B.为避免因客户违约导致的资金链意外断裂而持有现金

C.为提供更长的商业信用期而持有现金

D.为在证券价格下跌时买入证券而持有现金

【答案】AC

【解析】选项A、C符合题意,企业的交易性需求是指企业为了维持日常周转及正常商业活动所需持有的现金额;选项B 不符合题意,其目的属于应付突发事件,所以是预防性需求;选项D不符合题意,其表述是企业需要持有一定量的现金以抓住突然出现的获利机会,所以是投机性需求。综上,本题应选AC。

二、目标现金余额的确定

(一)成本模型

【例·单选题· 2010】

运用成本模型计算最佳现金持有量时,下列公式中,正确的是( )。

A.最佳现金持有量=min(管理成本+机会成本+交易成本)

B.最佳现金持有量=min(管理成本+机会成本+短缺成本)

C.最佳现金持有量=min(机会成本+经营成本+交易成本)

D.最佳现金持有量=min(机会成本+经营成本+短缺成本)

【答案】B

【解析】成本模型下,最佳现金持有量是使管理成本、机会成本、短缺成本之和最小的现金持有量。

(二)存货模型

【提示】该模型认为管理成本是决策无关成本;

短缺成本为无关成本(不允许现金短缺)。

(三)随机模型

随机模式是在现金需求量难以预知的情况下进行现金持有量控制的方法,计算出的现金持有量比较保守。

企业根据历史经验和现实需要,测算出一个现金持有量的控制范围,即制定出现金持有量的上限和下限,将现金量控制在上下限之内。

【例·判断题· 2011】

在随机模型下,当现金余额在最高控制线和最低控制线之间波动时,表明企业现金持有量处于合理区域,无需调整。( )

【答案】√

【解析】现金余额只要在最高控制线和最低控制线之间,就无需调整。

三、现金管理模式

(一)收支两条线的管理模式

“收支两条线”原本是政府为了加强财政管理和整顿财政秩序对财政资金采取的一种管理模式。当前,企业,特别是大型集团企业,也纷纷采用“收支两条线”资金管理模式。可从规范资金的流向、流量、流程三个方面入手。

(二)集团企业资金集中管理模式

资金集中管理,也称司库制度,是指集团企业借助商业银行网上银行功能及其他信息技术手段,将分散在集团各所属企业的资金集中到总部,由总部统一调度、统一管理和统一运用。

【例·判断题· 2014】

企业内部银行是一种经营部分银行业务的非银行金融机构,需要经过中国人民银行审核批准才能设立。( )

【答案】×

【解析】财务公司是一种经营部分银行业务的非银行金融机构,需要经过中国人民银行审核批准才能设立。

四、现金收支日常管理

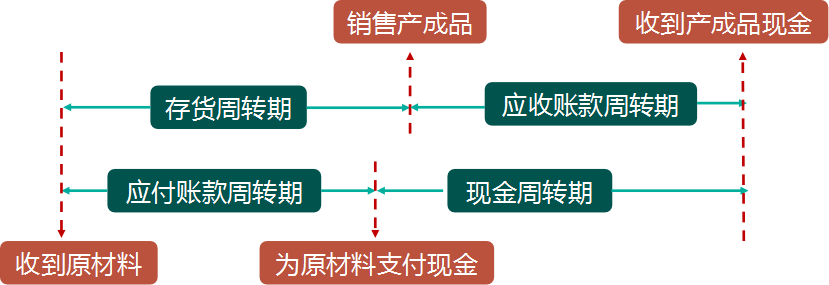

(一)现金周转期

经营周期=存货周转期+应收账款周转期

现金周转期=经营周期-应付账款周转期

=存货周转期+应收账款周转期-应付账款周转期

减少现金周转期的措施:

(1)减少存货周转期(加快制造与销售产成品)

(2)减少应收账款周转期(加速应收账款的回收)

(3)延长应付账款周转期(减缓支付应付账款)

【例·多选题·2016】

下列管理措施中,可以缩短现金周转期的有( )。

A.加快制造和销售产品

B.提前偿还短期融资券

C.加大应收账款催收力度

D.利用商业信用延期付款

【答案】ACD

【解析】现金周转期=存货周转期+应收账款周转期-应付账款周转期。选项ACD均能缩短现金周转期。选项B会延长现金周转期。综上,本题应选ACD。

(二)收款管理

1.收款成本

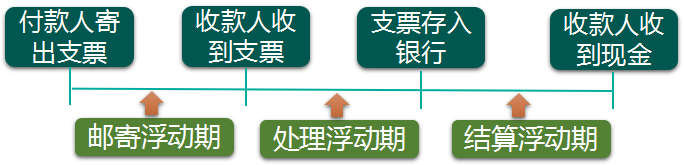

包括:浮动期成本(机会成本)、管理收款系统的相关费用(例如银行手续费)及第三方处理费用或清算相关费用。

2.收款浮动期间

指从支付开始到企业收到资金的时间间隔。

(三)付款管理

主要任务是尽可能延缓现金的支出时间。(合理合法延缓)

推迟现金支出的措施:

① 使用现金浮游量;

② 推迟应付款的支付;

③ 汇票代替支票 ;

④ 改进员工工资支付模式 ;

⑤ 透支 ;

⑥ 争取现金流出与现金流入同步;

⑦ 使用零余额账户 。

【总结】现金管理

1.持有现金的三种动机熟悉内含,及各自包括哪些影响因素,应对客观题;

2.熟练掌握确定目标现金余额的三种模式,应对各种题型:

①成本模式包括哪些相关成本,这些成本和现金持有量的变化方向,最佳现金持有量有什么特点;

②存货模式包括哪些相关成本,这些成本和现金持有量的变化方向,最佳现金持有量及相关总成本如何计算;

③随机模式如何决策,上限、下限、回归线之间的关系。

3.熟悉集团企业资金集中管理的集中模式的含义,应对客观题;

4.掌握现金周转期的计算,及降低的措施;

5.付款管理中的推迟现金支出有哪些措施,应对客观题。

上一篇:【章节要点】中级财务管理 - 第六章 投资管理(二)

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类