2020.02.06

考试干货 · 来自于PC

3156

考情分析

本章是财务管理重要的章节,近三年分值10—12分。题型可以出客观题、计算分析题。

第五节 流动负债管理

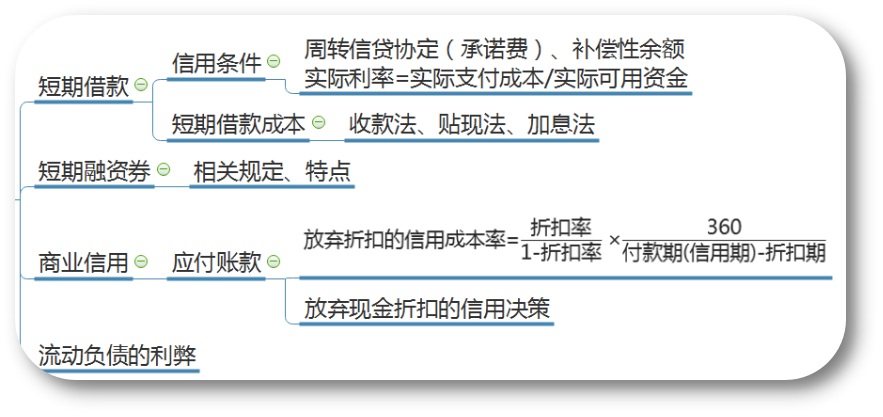

一、短期借款

(一)短期借款的含义

短期借款:企业向银行或其他金融机构借入的期限在1年以内(含1年)的各种借款。

(二)短期借款的信用条件

1.信贷额度

借款企业与银行在协议中规定的借款最高限额,信贷额度的有限期限通常为1年。

【提示】无法律效应,银行并不承担必须支付全部信贷数额的义务。

2.周转信贷协定

银行具有法律义务地承诺提供不超过某一最高限额的贷款协定。

企业通常要对贷款限额的未使用部分付给银行一笔承诺费用。

【例7-14】

某企业与银行商定的周转信贷额度为5,000万元,年度内实际使用了2,800万元,承诺率为0.5%,企业应向银行支付的承诺费为多少?

【答案】

信贷承诺费= (5,000 -2,800) x 0.5% = 11(万元)

3. 补偿性余额

银行要求借款企业在银行中保持按贷款限额或实际借用额一定比例(通常为10%-20%)计算的最低存款余额。

补偿性余额提高了借款的实际利率。

【提示】短期借款的实际利率计算中不考虑所得税问题。

【例·单选题】

某企业按年利率4.5%向银行借款200万元,银行要求保留10%的补偿性余额,则该项贷款实际利率为( )。 A.4.95%

B.5%

C.5.5%

D.9.5%

【答案】B

【解析】贷款实际利率

=200×4.5%/[200×(1-10%)]=5%

4. 借款抵押

短期借款的抵押品主要有应收账款、存货、应收票据、债券等。银行将根据抵押品面值的30% -90%发放贷款。

5. 偿还条件

贷款的偿还有到期一次偿还和在贷款期内定期(每月、季)等额偿还。企业不希望后一种偿还方式,会提高借款的实际年利率;银行不希望前一种偿还方式,会加重企业财务负担,增加企业拒付风险。

6. 其他承诺

及时提供财务报表、保持适当的财务水平等。

(二)短期借款的成本

短期借款成本主要包括利息、手续费等。

【提示】短期借款的实际利率计算中不考虑所得税问题。

1.收款法

2.贴现法

3.加息法

银行发放分期等额偿还贷款时采用的利息收取方法。由于贷款本金分期均衡偿还,借款企业实际上只平均使用了贷款本金的一半,却支付了全额利息。

实际利率≈2名义利率

实际利率>名义利率

二、短期融资券

(一)相关规定

1. 发行人为非金融企业,发行企业应经过在中国境内工商注册且具备债券评级能力的评级机构的信用评级;

2. 发行和交易的对象是银行间债券市场的机构投资者,不向社会公众发行和交易;

3. 企业不得自行销售,由符合条件的金融机构承销,发行融资券募集的资金用于本企业的生产经营;

4. 采用实名记账方式;

5. 债务融资工具发行利率、发行价格和所涉费率以市场化方式确定。

(二)短期融资券的特点

1.相对于公司债券,筹资成本较低;

2.相对于银行借款,筹资数额较大;

3.发行条件比较严格。

【例·单选题· 2010】

下列关于短期融资券筹资的表述中,不正确的是( )。

A.发行对象为公众投资者

B.发行条件比短期银行借款苛刻

C.筹资成本比公司债券低

D.一次性筹资数额比短期银行借款大

【答案】A

【解析】短期融资券只能在银行间债券市场发行和交易,并不面向公众投资者,所以选项A的表述不正确。

三、商业信用

商业信用是指企业在商品或劳务交易中,以延期付款或预收货款方式进行购销活动而形成的借贷关系,是企业之间的直接信用行为,也是企业短期资金的重要来源。

商业信用是一种“自动性筹资”。

(一)商业信用的形式

1.应付账款

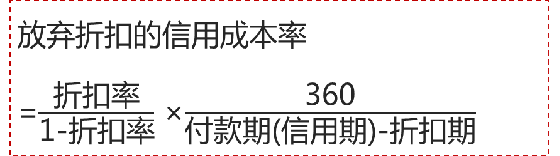

应付账款是供应商给企业提供的一种商业信用。供应商在信用条件中规定有现金折扣,目的主要在于加速资金回收。企业在决定是否享受现金折扣时,应仔细考虑。通常,放弃现金折扣的成本是很高的。

(1)放弃现金折扣的信用成本

(2)放弃现金折扣的信用决策

(1)放弃现金折扣的信用成本

倘若买方企业购买货物后在卖方规定的折扣期内付款,可以获得免费信用,这种情况下企业没有因为取得延期付款信用而付出代价。

【提示】放弃折扣的信用成本(率)默认以“年”为单位。

【例·多选题· 2011】

在确定因放弃现金折扣而发生的信用成本时,需要考虑的因素有( )。

A.数量折扣百分比

B.现金折扣百分比

C.折扣期

D.信用期

【答案】BCD

【解析】在确定因放弃现金折扣而发生的信用成本时,需要考虑的因素有现金折扣百分比、折扣期和信用期。

(2)放弃现金折扣的信用决策

企业放弃应付账款现金折扣的的原因:

①可能是企业资金暂时的缺乏;

②可能是基于将应付的账款用于临时性短期投资,以获得更高的投资收益(如短期借款)。

【提示】

享受折扣后的净收益=折扣收益-为提前付款而借款的利息

其中,计算利息的本金为提前付款的付款额;

计算利息的借款期为付款日到信用期之间的利息。

【例·判断题·2017】

应付账款是供应商给企业的一种商业信用,采用这种融资方式是没有成本的。( )

【答案】×

【解析】应付账款是供应商给企业提供的一种商业信用。由于购买者往往在到货一段时间后才付款,商业信用就成为企业短期资金来源。而应付账款是需要考虑商业信用条件的,商业信用条件通常包括两种:第一,有信用期,但无现金折扣;第二,有信用期和现金折扣,此时是要考虑放弃现金折扣的信用成本的,所以这种融资方式并非一定是没有成本的。因此,本题表述错误。

2.应付票据

企业在商品购销活动和对工程价款进行结算中,因采用商业汇票结算方式而产生的商业信用。

3.应计未付款

企业在生产经营和利润分配过程中已经计提但尚未以货币支付的款项。

4.预收账款

销货单位按照合同和协议规定,在发出货物之前向购货单位预先收取部分或全部货款的信用行为。购买单位对于紧俏商品往往乐于采用这种方式购货;销货方对于生产周期长,造价较高的商品,往往采用预收货款方式销货,以缓和本企业资金占用过多的矛盾。

【例·多选题·2014】

一般而言,与短期筹资和短期借款相比,商业信用融资的优点是( )。

A.融资数额较大

B.融资条件宽松

C.融资机动权大

D.不需提供担保

【答案】BCD

【解析】商业信用筹资的优点:商业信用容易获得、企业有较大的机动权、企业一般不用提供担保。综上,本题应选BCD。

四、流动负债的利弊

【总结】流动负债管理

1.短期借款:

①掌握周转信贷协定的含义、承诺费的计算;

②掌握补偿性余额的含义、及其实际利率的计算;

③掌握收款法、贴现法的含义,及各自的实际利率计算。

2.熟悉短期融资券的相关规定及特点,应对客观题。

3.掌握应付账款中放弃折扣的信用成本率计算、信用决策的思路(什么情况会享受现金折扣、享受折扣后的净收益如何计算)。

4.了解流动负债的利弊。

上一篇:【章节要点】中级财务管理 - 第七章 营运资金管理(二)

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类