2020.02.07

考试干货 · 来自于PC

3434

考情分析

本章是财务管理重要的章节。题型可以出客观题、计算分析题、综合题。分值12-15分。本章学习难度不大,关键把握教材基本内容及例题,重视本章历年真题。

第一节 成本管理概述

1.降低成本,为企业扩大再生产创造条件;

2.增加企业利润,提高企业经济效益;

3.帮助企业取得竞争优势,增强企业的竞争能力和抗压能力。

二、成本管理的主要内容

【例·单选题· 2014】

在企业的日常经营管理工作中,成本管理工作的起点是( )。

A.成本规划

B.成本核算

C.成本控制

D.成本分析

【答案】A

【解析】成本规划是进行成本管理的第一步,主要是指成本管理的战略制定。

第二节 量本利分析与应用

一、量本利分析概述

(一)含义

量本利分析,也叫本量利分析。在成本性态分析和变动成本计算模式的基础上,通过研究企业在一定期间内的成本、业务量和利润三者之间的内在联系,揭示变量之间的内在规律性,为企业预测、决策、规划和业绩考评提供必要的财务信息的一种定量分析方法。

(二)基本假设

1. 总成本由固定成本和变动成本两部分组成;(成本性态)

2. 销售收入与业务量呈完全线性关系;(单价不变)

3. 产销平衡 ;

4. 产品产销结构稳定 。

【例·单选题· 2015】

下列关于量本利分析基本假设的表述中,不正确的是( )。

A.产销平衡

B.产品产销结构稳定

C.销售收入与业务量呈完全线性关系

D.总成本由营业成本和期间费用两部分组成

【答案】D

【解析】量本利分析主要基于以下四个假设前提:(1)总成本由固定成本和变动成本两部分组成;(2)销售收入与业务量呈完全线性关系;(3)产销平衡;(4)产品产销结构稳定。所以选项D不正确。

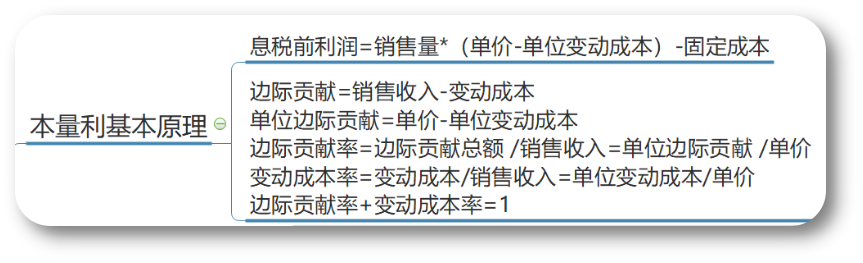

(三)基本原理

1.量本利分析的基本关系式

息税前利润=销售收入-总成本

=销售收入-(变动成本+固定成本)

=销售量×单价-销售量×单位变动成本-固定成本

=销售量×(单价-单位变动成本)-固定成本

EBIT =Q×(P-V)-F

这是量本利的基本基本关系式,含有五个相互联系的变量,知4求1。

2.边际贡献(边际利润、贡献毛益)

【总结】本量利基本原理

1.这些公式都是纸老虎。掌握住第一个最基本模型。

2.边际贡献VS变动成本、单位边际贡献VS单位变动成本、边际贡献率VS变动成本率,掌握住三组的关系,各种题型都可以应对。

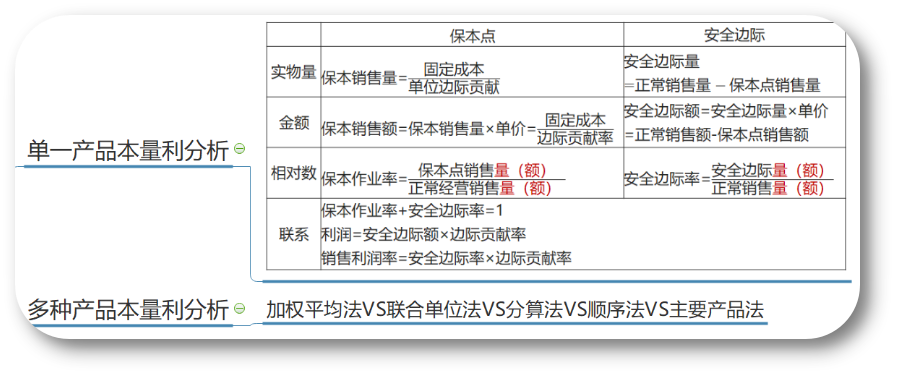

二、单一产品量本利分析

(一)保本分析

保本点,又称盈亏临界点,是指企业达到保本状态的业务量或金额,即企业一定时期的总收入等于总成本、利润为零时的业务量或金额。

单一产品的保本点有三种表现形式:

①保本销售量(以实物量来表示);

②保本销售额(以货币单位来表示);

③保本作业率(以相对数来表示)。

【提示】

1.降低保本销售点的方法:

①降低固定成本总额;

②降低单位变动成本;

③提高销售单价。

2.保本作业率:企业在保本状态下对生产能力利用程度。

【例8-2/8-3】

某企业销售甲产品,单价为100元/件,单位变动成本为50元,固定成本为130,000元,假定该企业正常经营条件下的销售量为5,000件。要求计算甲产品的边际贡献率、保本销售量、保本销售额以及保本作业率。

【解析】

(二)量本利分析图

1.基本的量本利分析图

根据量本利的基本关系绘制的,也称保本点图。

(1)固定成本与横轴之间的区域为固定成本值,它不因产量增减而变动,总成本线与固定成本线之间的区域为变动成本,它随产量而呈正比例变化。

(2)总收入线与总成本线的交点是保本点。

(3)在保本点以上的总收入线与总成本线相夹的区域为盈利区,保本点以下的总收入线与总成本线相夹的区域为亏损区。因此,只要知道销售数量或销售金额信息,就可以在图上判明该销售状态下的结果是亏损还是盈利,易于理解,直观方便。

2. 边际贡献式量本利分析图

主要反映销售收入减去变动成本后形成的边际贡献,而边际贡献在弥补固定成本后形成利润。

上图的主要优点是可以表示边际贡献的数值。边际贡献随销售增加而扩大,当其达到固定成本值时(即在保本点),企业处于保本状态;当边际贡献超过固定成本后企业进入盈利状态。

【例·判断题· 2018】

根据量本利分析基本原理,保本点越高企业经营越安全。( )

【答案】×

【解析】保本点越高企业经营风险越大,越不安全。因此,本题表述错误。

(三)安全边际分析

安全边际是指实际(或预计)销售量与保本销售量之间的差额,或实际(或预计)销售额与保本销售额之间的差额。它表明销售量、销售额下降多少,企业仍不至于亏损。

安全边际有三种表现形式

①安全边际量(以实物量来表示);

②安全边际额(以货币单位来表示);

③安全边际率(以相对数来表示)。

安全边际或安全边际率越大,反映出该企业经营风险越小。

西方国家企业经营安全程度评价标准:

若将上式两端同时除以销售收入,便得到

![]()

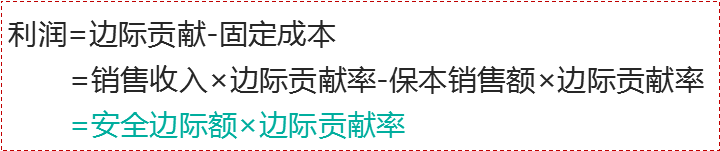

【提示】只有安全边际才能为企业提供利润,而保本销售额扣除变动成本后只为企业收回固定成本。安全边际销售额减去其自身变动成本后成为企业利润,即安全边际中的边际贡献等于企业利润。

【例·多选题· 2017】

根据单一产品的量本利分析模式。下列关于利润的计算公式中,正确的有( )。

A. 利润 = 安全边际量 × 单位边际贡献

B. 利润 = 保本销售量 × 单位安全边际

C. 利润 = 实际销售额 × 安全边际率

D. 利润 = 安全边际额 × 边际贡献率

【答案】AD

【解析】选项 A 正确,安全边际量=实际或预计销售量-保本点销售量,实际或预计销售量=安全边际量+保本点销售量,保本点销售量=固定成本 / 单位边际贡献,固定成本=保本点销售量 × 单位边际贡献,则:息税前利润=单位边际贡献 × 销售量-固定成本=单位边际贡献 ×(安全边际量+保本点销售量)-固定成本=单位边际贡献 × 安全边际量+单位边际贡献 × 保本点销售量-固定成本=单位边际贡献 × 安全边际量;选项 D 正确,推导如下:利润=边际贡献-固定成本=销售收入 × 边际贡献率-保本销售额 × 边际贡献率,所以:利润=安全边际额 × 边际贡献率。综上,本题应选 AD。

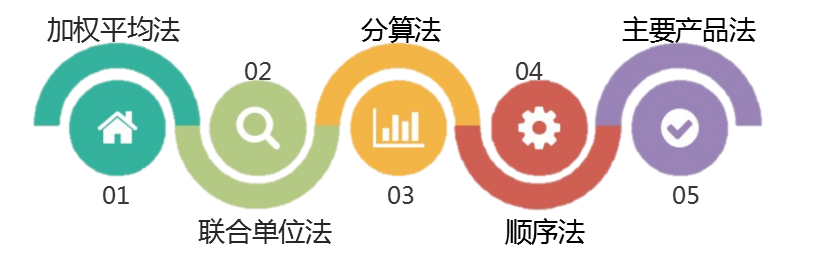

三、多种产品量本利分析

进行多种产品保本分析的方法包括:

(一)加权平均法

(二)联合单位法

【提示】联合单位

例如,企业同时生产甲、乙、丙三种产品,且三种产品之间的产销量长期保持固定的比例关系,产销量比为1:2:3。那么1件甲产品、2件乙产品和3件丙产品就构成一组产品,简称联合单位。

(三)分算法

【例8-5】

某公司生产销售A、B、C三种产品,销售单价分别为20元、30元、40元;预计销售量分别为30,000件、20,000件、10,000件;预计各产品的单位变动成本分别为12元、24元、28元;预计固定成本总额为180,000元。

要求按分算法计算各产品的保本量和保本额(假设固定成本按边际贡献比重分摊)。

【答案】

A产品分摊的固定成本=180,000*50%=90,000

A产品的保本量=90,000/(20-12)=11,250(件)

A产品的保本额=11,250×20=225,000(元) 同理,B产品和C产品的保本量分别为7,500件、3,750件,它们的保本额分别为225,000元、150,000元。

(四)顺序法

按照事先确定的各品种产品销售顺序,依次用各种产品的边际贡献补偿整个企业的全部固定成本,直至全部由产品的边际贡献补偿完为止。

排序方法如下:

(五)主要产品法

【总结】单一产品、多产品本量利分析

1.单一产品的保本点和安全边际在实物量指标、金额指标、相对数指标的关系。安全边际如何表示利润。这些公式需要反复做题强化,这块不在多,因为套路都是一样的,近三年历年真题中相关题目掌握住,游刃有余。

2.多产品的本量利分析中5中方法的主要计算思路需要分清楚,重点掌握加权平均法、顺序法、分算法、联合单位法的计算。

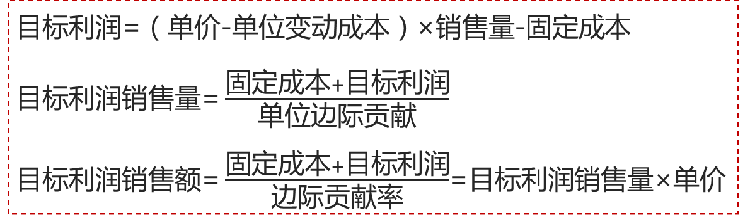

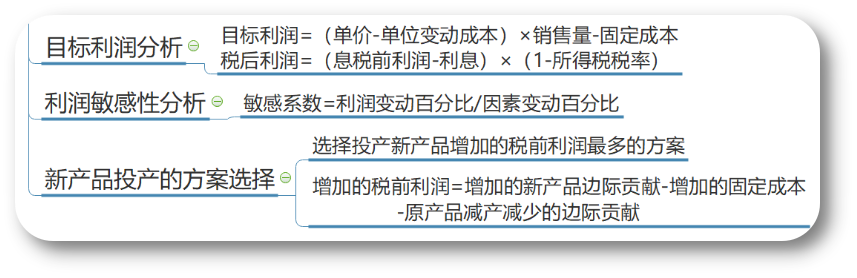

四、目标利润分析

目标利润分析是保本分析的延伸和拓展。如果企业在经营活动开始之前,根据有关收支状况确定了目标利润,那么,就可以计算为实现目标利润而必须达到的销售数量和销售金额。

【提示】

①目标利润一般是指息税前利润。如果企业预测的目标利润是税后利润,则按如下调整。

②实现目标利润措施:在其他因素不变时,销售数量或销售价格应当提高,而固定成本或单位变动成本则应下降。

【例•计算题】

A电子企业只生产销售甲产品。2011年甲产品的生产量与销售量均为10,000件,单位售价为300元/件,全年变动成本为1,500,000元,固定成本为500,000元。预计2012年产销量将会增加到12,000件,总成本将会达到2,300,000元。假定单位售价与成本性态不变。

要求:

(1)计算A企业2012年下列指标:①息税前利润;②单位变动成本;③变动成本率;④固定成本。

(2)若目标息税前利润为1,750,000元,计算A企业2012年实现目标利润的销售额。

【答案】

(1)

息税前利润=12,000×300-2,300,000=1,300,000(元)

单位变动成本=1,500,000/10,000=150(元/件)

变动成本率=150/300×100%=50%

固定成本=500,000(元)

(2)设目标利润销售量为 Q

1,750,000=Q*(300-150)-500,000,解得X=15,000(件)

目标利润销售额=15,000*300=4,500,000(元)

五、利润敏感性分析

量本利分析的基本内容是确定企业的保本点,并规划目标利润。因此,敏感性分析主要解决两个问题:

①各因素的变化对最终利润变化的影响程度,用敏感系数来衡量;

②当目标利润要求变化时允许各因素的升降幅度。

(一)各因素对利润的影响程度

各相关因素变化都会引起利润的变化,但其影响程度各不相同。反映各因素对利润敏感程度的指标为利润的敏感系数。

【注意1】因素的变动率之比,不是变动额之比。

【注意2】分析一个因素的敏感系数时,假定其他三个因素不变。

【例·判断题·2018】

在企业盈利状态下进行利润敏感性分析时,固定成本的敏感系数大于销售量的敏感系数。( )

【答案】×

【解析】销售量的敏感系数=边际贡献/EBIT;固定成本的敏感系数=-固定成本/EBIT。敏感系数的正负号表示的是变动方向,进行排序的时候不考虑正负号。因为分母相同,所以比较分子即可,而在不亏损的状态下,销售收入-变动成本-固定成本>0,边际贡献-固定成本>0,边际贡献>固定成本,所以销售量的敏感系数>固定成本的敏感系数。因此,本题表述错误。

(二)允许各因素的升降幅度

实质上是各因素对利润影响程度分析的反向推算,在计算上表现为敏感系数的倒数。

①各因素变动率;②利润变动率。

【例·单选题·2016】

下列方法中,能够用于资本结构优化分析并考虑了市场风险的是( )。

A.杠杆分析法

B.公司价值分析法

C.每股收益分析法

D.利润敏感性分析法

【答案】B

【解析】公司价值分析法,是在考虑市场风险基础上,以公司市场价值为标准,进行资本结构优化。综上,本题应选B。

六、量本利分析在经营决策中的应用

企业计划投产新产品,面临多个方案,根据各个备选方案的成本、业务量与利润三者之间的关系,确定最优决策方案,。

【决策原则】选择投产新产品增加的税前利润最多的方案。

增加的税前利润=增加的新产品边际贡献-增加的固定成本

-原产品减产减少的边际贡献

【总结】本量利模型的应用

1.目标利润分析中没有难点,把基本公式中的利润换成已知的目标利润即可;

2.利润敏感性分析中注意是变动率百分比相除;

3.新产品投产的方案选择,不要死记这里的公式,做题之前把基本公式列好,然后去比较新产品投产导致哪些因素变化,此处的历年真题掌握清楚。

上一篇:【章节要点】中级财务管理 - 第七章 营运资金管理(三)

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类