2020.02.09

考试干货 · 来自于PC

1712

考情分析

本章是财务管理重要的章节。题型可以出客观题、计算分析题、综合题。最近三年分值为10—13分。

本章内容较多,但难度不大,结合历年考题,把握教材基本内容及例题。

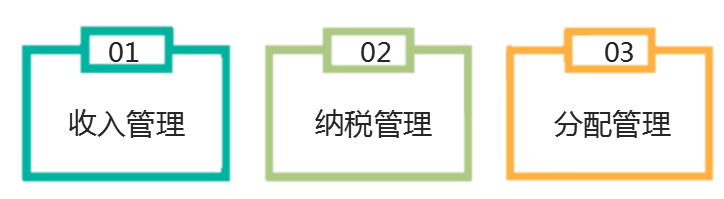

第一节 收入与分配管理概述

二、收入与分配管理的内容

(一)收入管理

(二)纳税管理

纳税管理的主要内容是纳税筹划,即在合法合理的前提下,对企业经济交易或事项进行事先规划以减少应纳税额或延迟纳税,实现企业的财务目标。(筹资、投资、营运、利润分配、企业重组)

(三)分配管理

净利润的分配顺序为:

①弥补以前年度亏损;

5年之内用税前利润连续弥补,5年之后用税后利润(当年实现的净利润或盈余公积转入)弥补。

②提取法定公积金;

③提取任意公积金;

④向股东(投资者)分配股利(利润)。

【提示】提取法定公积金

①法定公积金的提取比例为当年税后利润(补亏后)的10%;

②当年法定公积金的累积额已达到注册资本的50%时,可以不再提取;

③法定公积金可用于弥补亏损或转增资本,但企业用法定公积金转增资本后,法定公积金的余额不得低于转增前公司注册资本的25%。

【例·单选题·2012】

下列关于提取任意公积金的表述中,不正确的是( )

A.应从税后利润中提取

B.应经股东大会决议

C.满足公司经营管理的需要

D.达到注册资本的50%时不再提取

【答案】D

【解析】根据《公司法》的规定,法定公积金的提取比例为当年税后利润(弥补亏损后)的10%,当法定公积金的累积数达到注册资本的50%时,可以不再提取。综上,本题应选D。

第二节 收入管理

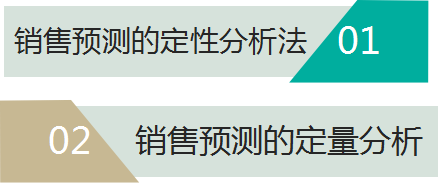

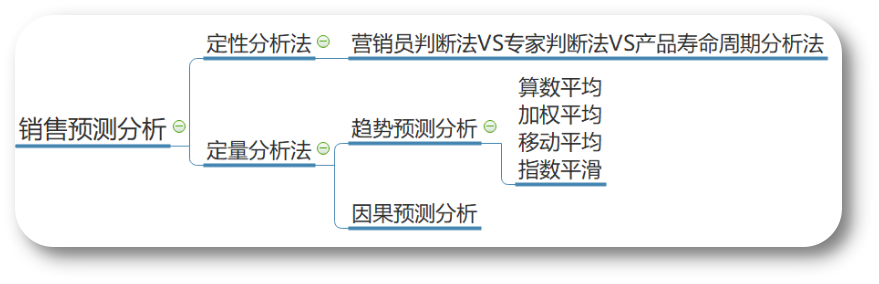

一、销售预测分析

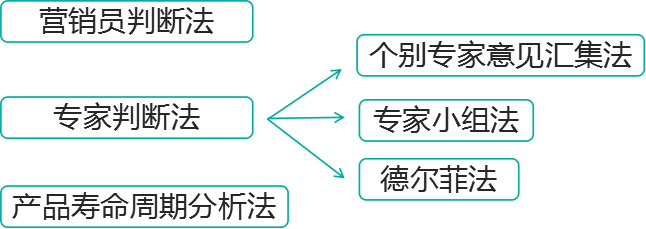

(一)销售预测的定性分析法

1. 营销员判断法

又称意见汇集法。由企业熟悉市场情况及相关变化信息的经营管理人员对由推销人员调查得来的结果进行综合分析,从而作出较为正确预测的方法。

2. 专家判断法

3. 产品寿命周期分析法

利用产品销售量在不同寿命周期阶段上的变化趋势,进行销售预测的一种定性分析方法。它是对其他预测分析方法的补充。

产品寿命周期是指产品从投入市场到退出市场所经历的时间,一般要经过推广期、成长期、成熟期和衰退期四个阶段。

(二)销售预测的定量分析法

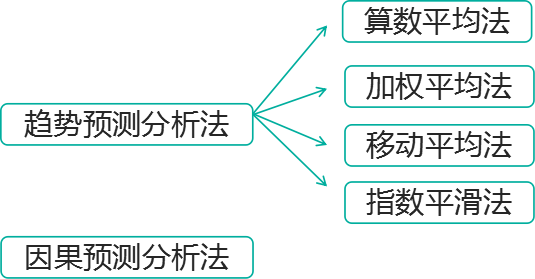

1.趋势预测分析法

(1)算术平均法

将若干期历史时期的实际销售量或销售额作为样本值,求出其算数平均数,并将该平均数作为下期销售量的预测值。

适用于每月销售量波动不大的产品的销售预测。

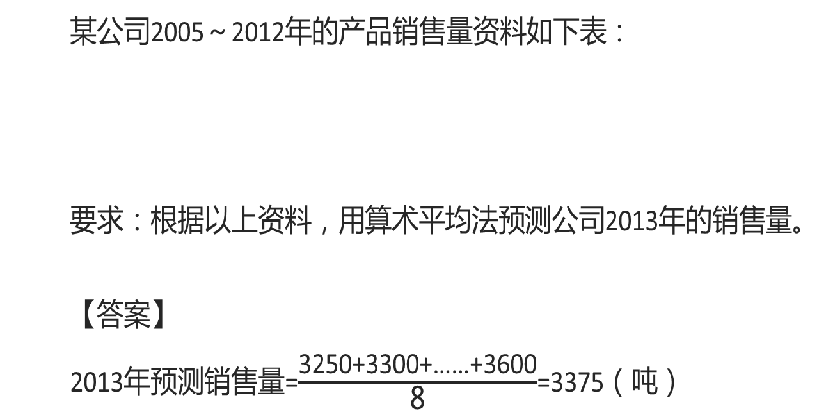

【例9-1】

(2)加权平均法

将若干期的实际销售量或销售额作为样本值,将各个样本值按照一定的权数得出加权平均数,并将该平均数作为下期销售量的预测值。权数的确定按照“近大远小”原则确定。

加权平均法较算数平均法更为合理,计算也较方便,因而在实践中应用较多。

(3)移动平均法

【例9-3】

某公司2005~2012年的产品销售量资料如下表所示。假定公司预测前期(即2012年)的预测销售量为3,475吨,要求:分别用移动平均法和修正的移动平均法预测公司2013年的销售量(假设样本期为3期)。

【答案】

(1)移动平均法:

预测销售量=(3,500+3,400+3,600)/3=3,500(吨)

(2)修正的移动平均法:

修正后的预测销售量

=3,500+(3,500-3,475)=3,525(吨)

(4)指数平滑法

【提示】

平滑指数的取值通常在0.3~0.7之间,其取值大小决定了前期实际值与预测值对本期预测值的影响。

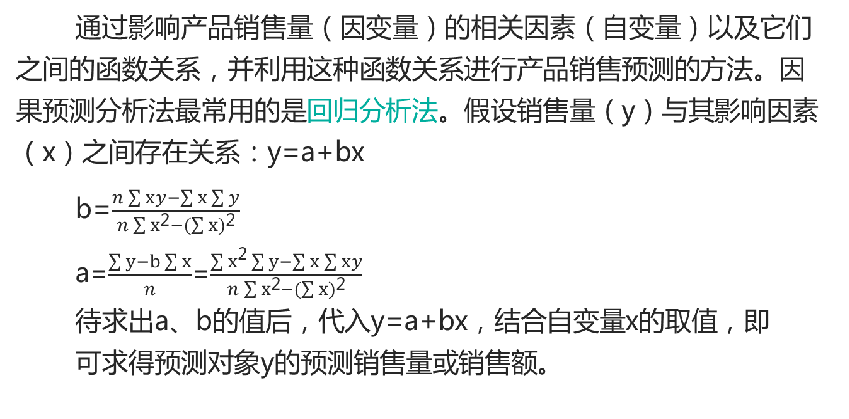

2.因果预测分析法

【例9-5】

假定产品销售量只受广告费支出大小的影响,2013年预计广告费支出155万元,以往年度的广告费支出及销售量的资料如下:

要求:用回归直线法预测公司2013年的产品销售量。

【解析】

【答案】

【总结】销售预测分析

1.在众多的销售预测分析法中,分清楚哪些是定性分析,哪些是定量分析。哪些是趋势预测,哪些是因果预测,注意层次;

2.趋势预测分析中,重点关注移动平均法和指数平滑法,主观题中经常涉及。

二、销售定价管理

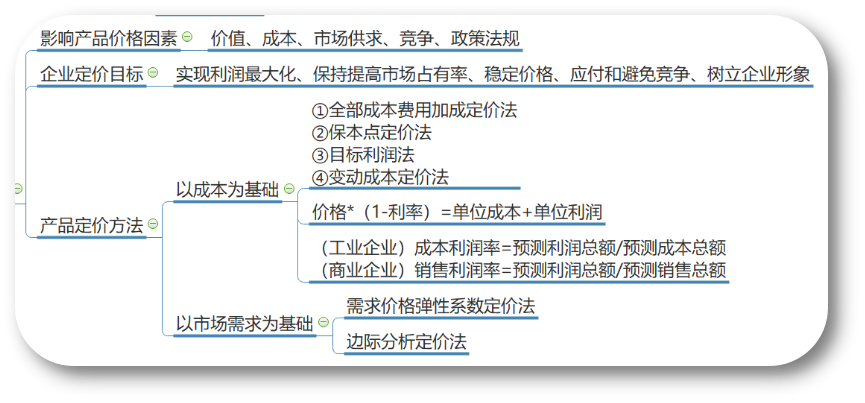

(一)影响产品价格的因素

(二)企业定价目标

①实现利润最大化;

②保持或提高市场占有率;

③稳定价格;

④应付和避免竞争;

⑤树立企业形象及产品品牌。

【例·多选题·2017】

下列各项中,可以作为企业产品定价目标的有( )。

A. 保持或提高市场占有率

B. 应对和避免市场竞争

C. 实现利润最大化

D. 树立企业形象

【答案】ABCD

【解析】企业自身的实际情况及所面临的外部环境不同,企业的定价目标也多种多样,主要有以下几种:(1)实现利润最大化(选项 C);(2)保持或提高市场占有率(选项 A);(3)稳定价格;(4)应付和避免竞争(选项 B);(5)树立企业形象及产品品牌(选项 D)。综上,本题应选 ABCD。

(四)产品定价方法

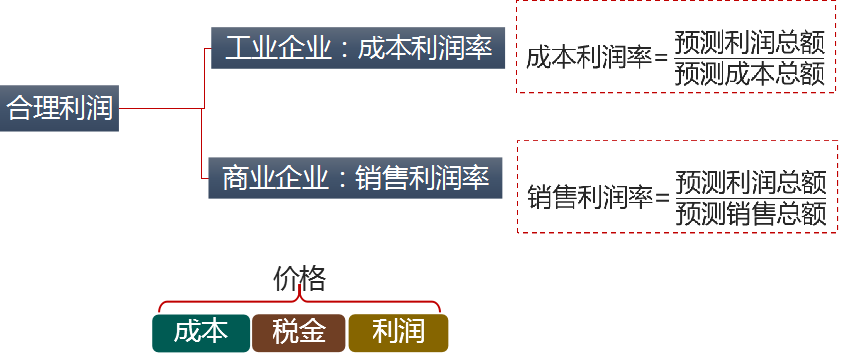

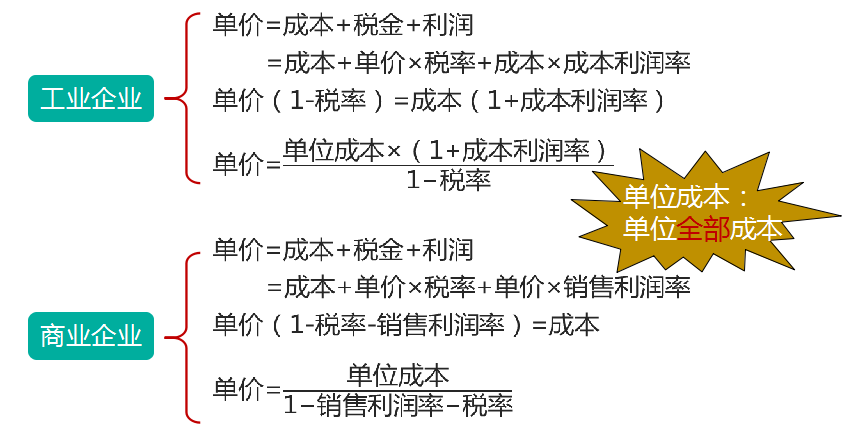

1. 以成本为基础的定价方法

在企业成本范畴,基本上有三种成本可以作为定价基础,即变动成本、制造成本和全部成本费用 。

【价格构成】

单价=单位成本+单位税金+单位利润

=单位成本+价格×税率+单位利润

单价×(1-税率)=单位成本+单位利润

(1)全部成本费用加成定价方法

【原理】在全部成本费用的基础上,加合理利润来定价。

(2)保本点定价法

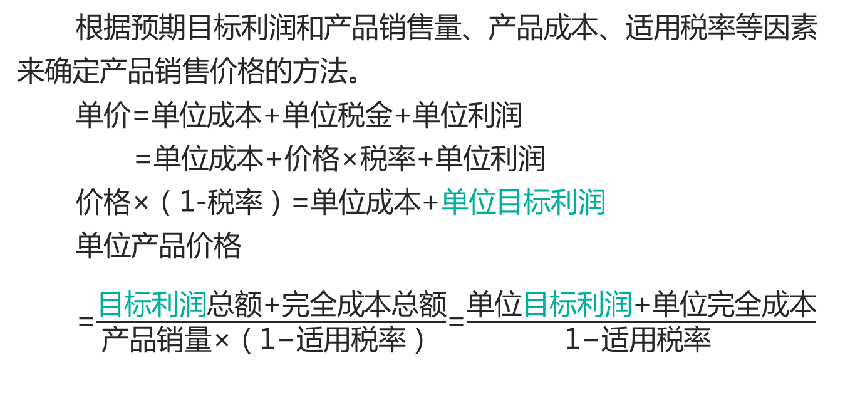

(3)目标利润法

【例9-8】

某企业生产丙产品,本期计划销售量10,000件,目标利润总额240,000元,完全成本总额520,000元,适用的消费税税率5%。

要求:根据目标利润定价法测算丙产品的价格。

【答案】

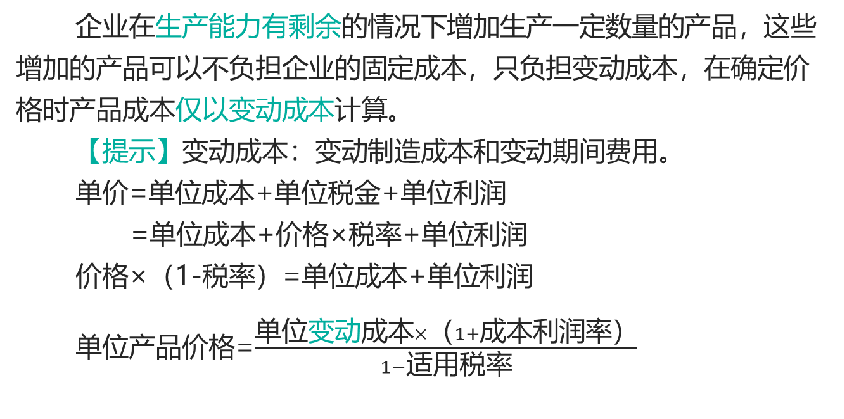

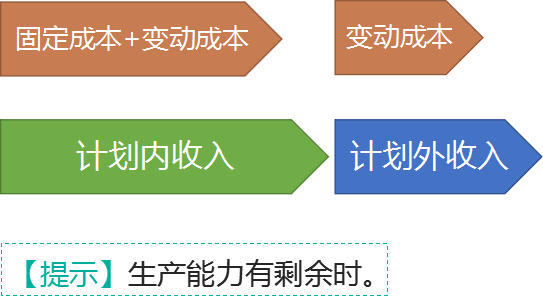

(4)变动成本定价法

图示

【以成本为基础的定价方法总结】

2. 以市场需求为基础的定价方法

以成本为基础的定价方法,主要关注企业的成本状况而不考虑市场需求状况,因而运用这种方法制定的产品价格不一定满足企业销售收入或利润最大化的要求。最优价格应是企业取得最大销售收入或利润时的价格。

(1)需求价格弹性系数定价法

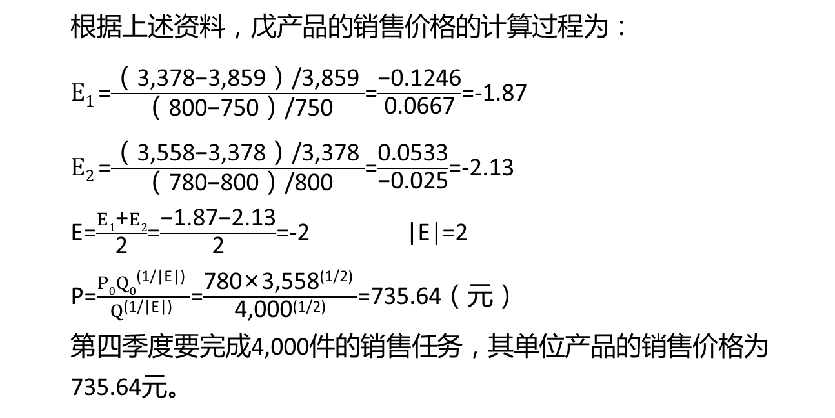

【例9-10】

某企业生产销售戊产品,2012年前三个季度中,实际销售价格和销售数量如表所示。若企业在第四季度要完成4,000件的销售任务,那么销售价格应为多少?

【解析】

(2)边际分析定价法

基于微分极值原理,通过分析不同价格与销售量组合下的产品边际收入、边际成本和边际利润之间的关系,进行定价决策的一种定量分析方法。

边际是指每增加或减少一个单位所带来的差异。

按照微分极值原理,如果利润函数的一阶导数等于零,即边际利润=0,利润最大,此时的价格是最优销售价格。

利润=收入-成本

边际利润=边际收入-边际成本=0

边际收入=边际成本

【例·单选题·2014】

下列各项产品定价方法中,以市场需求为基础的是( )。

A.目标利润定价法

B.保本点定价法

C.边际分析定价法

D.变动成本定价法

【答案】C

【解析】选项C符合题意,以市场需求为基础的定价方法包括需求价格弹性系数定价法和边际分析定价法;选项ABD不符合题意,三者都属于以成本为基础的定价方法。综上,本题应选C。

(五)价格运用策略

【例·计算分析题·2017】

丙公司是一家汽车生产企业,只生产 C型轿车,相关资料如下:

资料一:C 型轿车年设计生产能力为 60,000 辆。2016 年 C型轿车销售量为 50,000辆,销售单价为 15万元。公司全年固定成本总额为 67,500 万元。单位变动成本为11万元,适用的消费税税率为5%,假设不考虑其他税费。2017 年该公司将继续维持原有产能规模,且成本性态不变。

资料二:预计 2017 年 C型轿车的销售量为 50,000 辆,公司目标是息税前利润比 2016 年增长 9%。

资料三:2017年某跨国公司来国内拓展汽车租赁业务,向丙公司提出以每辆 12.5万元价格购买 500 辆 C型轿车。假设接受该订单不冲击原有市场。

【要求】

1.根据资料一和资料二,计算下列指标,

① 2017 年目标税前利润;

② 2017 年 C 型轿车的目标销售单价;

③ 2017 年目标销售单价与 2016 年单价相比的增长率。

2.根据要求(1)的计算结果和资料二,计算 C 型轿车单价对利润的敏感系数。

3.根据资料一和资料三,判断公司是否应该接受这个特殊订单,并说明理由。

【答案】

1.①2016年税前利润

=销售量× 单价×(1- 消费税税率)-销售量× 单位变动成本- 固定成本

=50,000×15×(1-5%)-50,000×11-67,500=95,000(万元)

2017 年目标税前利润=95,000×(1+9%)=103,550(万元)

②设 2017 年 C 型轿车的目标销售单价为 W,则: 50,000×W×(1-5%)- 50,000×11 -67,500=103,550

解得:W =15.18(万元)

③ 2017 年目标销售单价与 2016 年单价相比的增长率

=(2017 年单价- 2016 年单价)/2016 年单价

=(15.18-15)/15×100% = 1.2%

2.C 型轿车单价对利润的敏感系数

=利润变动百分比/ 销售单价变动百分比=9%/1.2%=7.5

3.因为目前丙企业还有剩余生产能力,且接受特殊订单不影响固定成本,故按变动成本计算的单价= 11/(1-5%)= 11.58(万元),该特殊订单的单价 12.5 万元高于按变动成本计算的单价 11.58 万元,所以应该接受这个特殊订单。

【总结】销售定价分析

1.影响产品价格因素和企业定价目标熟读,做到眼熟,应对客观题;

2.掌握以成本为基础的四种产品定价方法,非常重要,历年真题多次考察。从最基本的单价构成因素入手,无需死记公式,尤其看到题目中给出消费税率时,打起120分精神,提示考察此处产品定价知识。第二、三种方法较容易理解,第一、四种方法务必作为重点掌握。

全部成本加成定价法中全部成本包括哪些?变动成本定价用于哪种情形,常会涉及到是否接受计划外订单,如何决策?

3.了解以市场为需求的产品定价方法。

上一篇:【章节要点】中级财务管理 - 第八章 成本管理(二)

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类