2020.04.19

考试干货 · 来自于PC

6378

学习指导

预算管理就是预算活动的全流程管理。首先,我们得明确预算管理的主要内容,知晓其特征、作用、分类、体系以及组织。其次,需要熟悉的是不同的预算编制方法的优缺点。最后,大家要掌握的是经营预算、专门决策预算和财务预算三种预算的编制要点;以及预算编制完成后的执行、调整、分析与考核

第一节 预算管理概述

3.1.1

预算的特征与作用★☆☆

预算是企业在预测、决策的基础上,用数量和金额以表格的形式反映企业未来一定时期内经营、投资、筹资等活动的具体计划,是为实现企业目标而对各种资源和企业活动所做的详细安排。

1.预算的特征

(1)预算与企业的战略目标保持一致。

(2)预算是数量化的,并具有可执行性。【最主要的特征】

2. 预算的作用

(1)预算通过规划、控制和引导经济活动,使企业经营达到预期目标。通过预算指标的评价,及时纠正不良偏差,避免经营活动漫无目的、随心所欲。

(2)预算可以实现企业内部各个部门之间的协调。通过各部门预算的综合平衡,可以使各部门更加了解自己部门和其他部门在全局中的地位和作用,利于互相协调。

(3)预算可以作为业绩考核的标准。预算可作为一种考核手段,有目的性地进行分解和规划,形成目标,并发挥评价功能。

3.1.2

预算的分类★☆☆

企业预算有两种分类方式,一种是按预算指标覆盖的时间长短,另一种是按预算的内容。

(1)根据预算指标覆盖的时间长短,企业预算可分为长期预算和短期预算。其中,短期预算的预算期在 1 年以内(≤ 1 年);长期预算的预算期超过 1 年(> 1 年)。

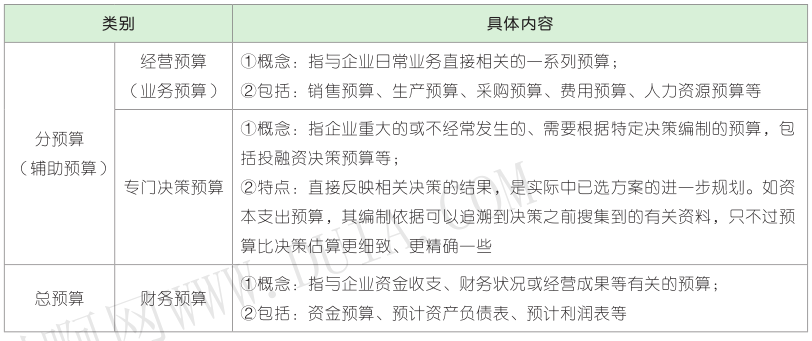

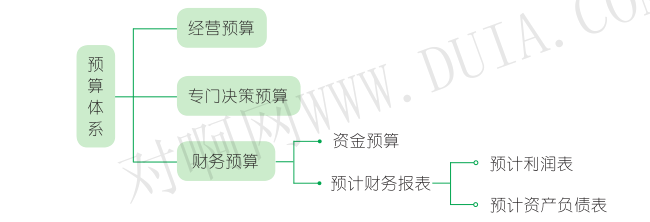

(2)根据预算内容的不同,企业预算可以分为经营预算(即业务预算)、专门决策预算和财务预算。如下表。

3.1.3

预算体系★☆☆

各种预算是一个有机联系的整体。一般将由经营预算、专门决策预算和财务预算组成的预算体系,称为全面预算体系。

注:此处财务预算是狭义概念,又称总预算,是全面预算体系的最后环节。

3.1.4

预算管理的概念和原则★☆☆

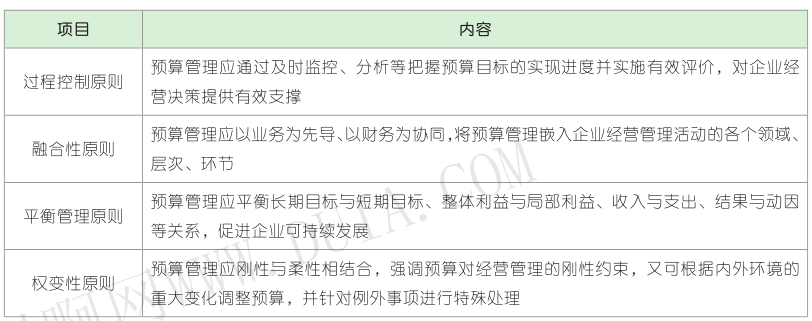

预算管理,是指企业以战略目标为导向,通过对未来一定期间内的经营活动和相应的财务结果进行全面预测和筹划,科学、合理配置企业各项财务和非财务资源,并对执行过程进行监督和分析,对执行结果进行评价和反馈,指导经营活动的改善和调整,进而推动实现企业战略目标的管理活动。

企业进行预算管理,一般应遵循以下原则:

3.1.5

预算管理工作的组织★☆☆

预算工作的组织,包括决策层、管理层、执行层和考核层。

(1)企业董事会或类似机构:对企业预算的管理工作负总责,并对企业法定代表人负责。

(2)预算管理委员会:审批公司预算管理制度、政策,审议年度预算草案或预算调整草案并报董事会等机构审批,监控、考核本单位的预算执行情况并向董事会报告,协调预算编制、预算调整及预算执行中的有关问题等。

(3)企业财务管理部门:具体负责企业预算的跟踪管理,监督预算的执行情况,分析预算与实际执行的差异及原因,提出改进管理的意见与建议。

(4)职能部门:企业内部生产、投资、物资、人力资源、市场营销等职能部门具体负责本部门业务涉及的预算编制、执行、分析等工作,并配合预算管理委员会或财务管理部门做好企业总预算的综合平衡、协调、分析、控制与考核等工作,其主要负责人参与企业预算管理委员会的工作,并对本部门财务预算的执行结果承担责任。

(5)企业所属基层单位:是企业预算的基本单位,其主要负责人对本单位财务预算的执行结果承担责任。

第二节 预算的编制方法与程序

3.2.1

预算的编制方法★★☆

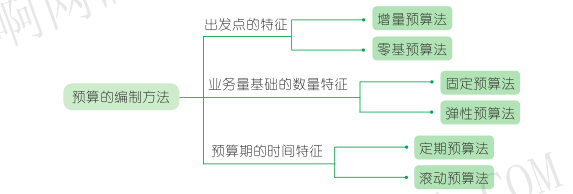

企业一般按照分级编制、逐级汇总的方式,采用自上而下、自下而上、上下结合或多维度相协调的流程编制预算。预算编制流程与编制方法的选择应与企业现有管理模式相适应。常见的预算编制方法包括如下:

(一)增量预算法与零基预算法

按其出发点的特征不同,编制预算的方法可分为增量预算法和零基预算法两大类。

1.增量预算法(调整预算法)

增量预算法,是指以历史期实际经济活动及其预算为基础,结合预算期经济活动及相关影响因素的变动情况,通过调整历史期经济活动项目及金额形成预算的预算编制方法。增量预算法以过去的费用发生水平为基础,主张不需在预算内容上作较大的调整。

2. 零基预算法

零基预算法,是指企业不以历史期经济活动及其预算为基础,以零为起点,从实际需要出发分析预算期经济活动的合理性,经综合平衡,形成预算的预算编制方法。

零基预算法的应用程序,见下表。

3. 增量预算法 VS 零基预算法

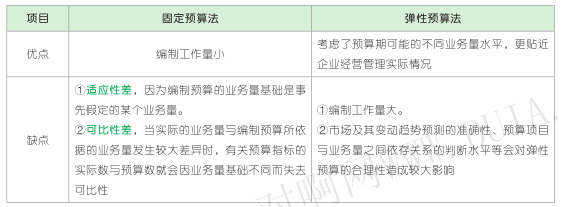

(二)固定预算法与弹性预算法

编制预算的方法按其业务量基础的数量特征不同,可分为固定预算法和弹性预算法。

1.固定预算法(静态预算法)

固定预算法,指以预算期内正常的、最可实现的某一业务量(如产量、销售量、作业量等与预算项目相关的弹性变量)水平为固定基础,不考虑可能发生的变动的预算编制方法。

2. 弹性预算法(动态预算法)

弹性预算法,指企业在分析业务量与预算项目之间数量依存关系的基础上,分别确定不同业务量及其相应预算项目所消耗资源的预算编制方法。

理论上,弹性预算法适用于编制全面预算中所有与业务量有关的预算,但实务中主要用于编制成本费用预算和利润预算,尤其是成本费用预算。

(1)弹性预算法的编制程序

①确定弹性预算适用项目,识别相关的业务量并预测业务量在预算期内可能存在的不同水平和弹性幅度;

②分析预算项目与业务量之间的数量依存关系,确定弹性定额;

③构建弹性预算模型,形成预算方案;

④审定预算方案并上报企业预算管理委员会等专门机构审议后,报董事会等机构审批。

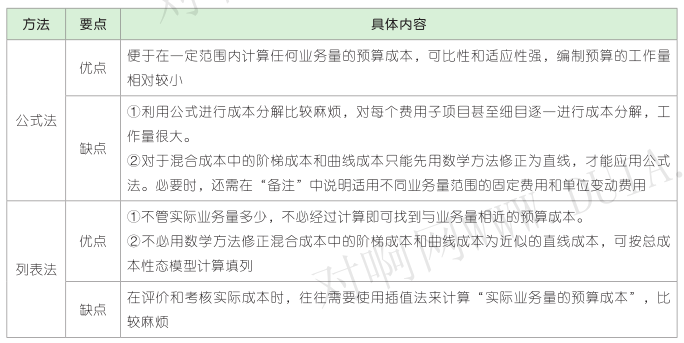

(2)弹性预算法编制预算的具体方法

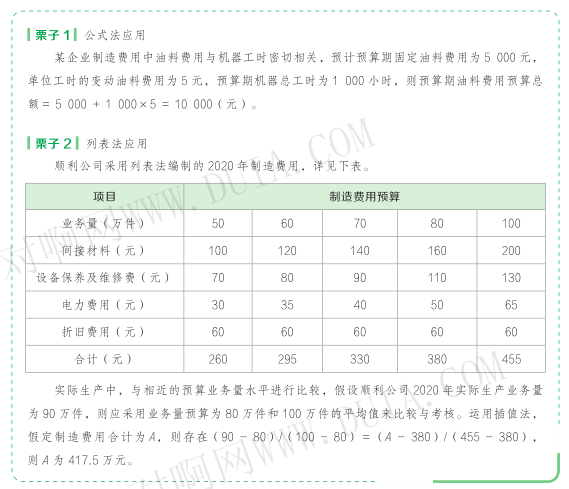

①公式法

公式法是运用总成本性态模型,测算预算期的成本费用数额,并编制成本费用预算。根据成本性态,成本与业务量之间的数量关系用公式表示为:

y = a + bx

式中: y 为某项预算成本总额; a 为该项成本中的固定基数; b 为与业务量相关的弹性定额;x 为预计业务量。

②列表法

列表法是在预计的业务量范围内将业务量分为若干水平等级,然后按不同的业务量水平编制预算。

3. 固定预算法 VS 弹性预算法

(三)定期预算法与滚动预算法

编制预算的方法按其预算期的时间特征不同,可分为定期预算法和滚动预算法两大类。

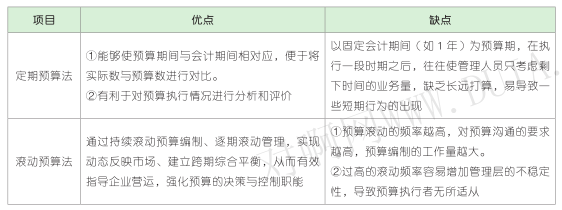

1.定期预算法

定期预算法指在编制预算时,以固定会计期间(如日历年度)作为预算期的一种编制预算的方法。

2. 滚动预算法

滚动预算法是指企业根据上一期预算执行情况和新的预测结果,按既定的预算编制周期和滚动频率,对原有的预算方案进行调整和补充、逐期滚动、持续推进的预算编制方法。

按照预算编制周期,可以将滚动预算分为中期滚动预算和短期滚动预算。

(1)中期滚动预算的预算编制周期通常为 3 年或 5 年,以年度作为预算滚动频率。

(2)短期滚动预算通常以 1 年为预算编制周期,以月度、季度作为预算滚动频率。按照滚动的时间单位不同,短期滚动预算可分为逐月滚动、逐季滚动和混合滚动三种类型。逐月滚动方式编制的预算比较精确,但工作量较大;逐季滚动方式编制的预算工作量比逐月滚动小,但精确度较差;混合滚动方式编制的依据是:人们对未来了解程度具有对近期的预计把握较大,对远期预计把握较小的特征。

以逐季滚动为例,下图介绍了具体编制时的滚动程序。

3. 定期预算法 VS 滚动预算法

3.2.2

预算的编制程序★★☆

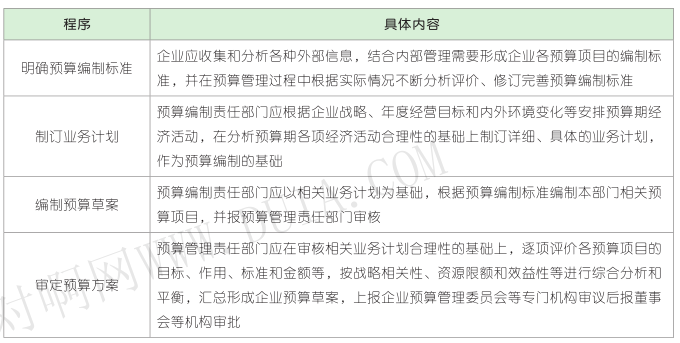

企业编制预算,一般按照“上下结合、分级编制、逐级汇总”的程序进行。企业预算编制程序流程如下。

(1)下达目标

企业董事会或经理办公会根据企业发展战略和预算期经济形势的初步预测,在决策的基础上,提出下一年度企业预算目标,并确定预算编制的政策,由预算管理委员会下达各预算执行单位。

(2)编制上报

各预算执行单位按照企业预算管理委员会下达的预算目标和政策,结合自身特点以及预算的执行条件,提出本单位详细的预算方案,上报企业财务管理部门。

(3)审查平衡

企业财务管理部门对各预算执行单位上报的财务预算方案进行审查、汇总,提出综合平衡的建议。

(4)审议批准

对于不符合企业发展战略或者预算目标的事项,企业预算管理委员会应当责成有关预算执行单位进一步修订、调整,在讨论、调整的基础上,企业财务管理部门正式编制企业年度预算草案,提交董事会或经理办公会审议批准。

(5)下达执行

企业财务管理部门对董事会或经理办公会审议批准的年度总预算,一般在次年 3 月底以前,分解成一系列的指标体系,由预算管理委员会逐级下达各预算执行单位执行。

第三节 预算编制

3.3.1

经营预算的编制★★★

根据预算对象的不同,经营预算可分为销售预算、生产预算、直接材料预算、直接人工预算、制造费用预算、产品成本预算、销售及管理费用预算等。

(一)销售预算

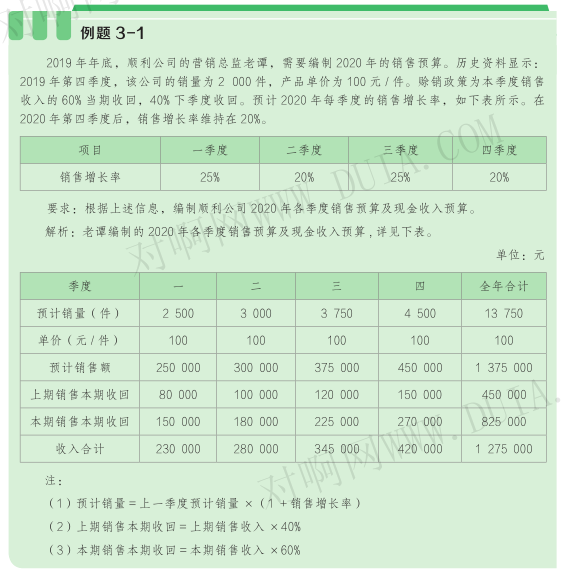

销售预算是指在销售预测的基础上编制的,用于规划预算期销售活动的一种经营预算。销售预算是整个预算的编制起点,其他预算的编制都以销售预算作为基础。

(1)销售预算的主要内容

①销量:根据市场预测或销货合同并结合企业生产能力确定。

②单价:通过价格决策确定。

③销售收入:是销量与单价的乘积,在销售预算中计算得出。

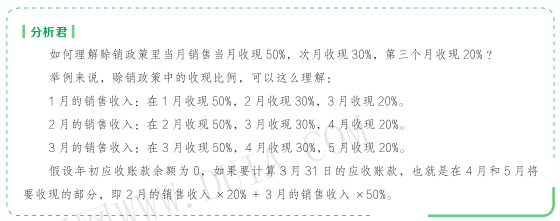

(2)为了便于财务预算(特别是资金预算)的编制,在编制销售预算时,还需计算预计现金收入,作为财务预算的资料。某期的预计现金收入的计算涉及两个方面:

①由预期销量引起的销售收入所带来的现金收入。这其中有一部分(比如 70%)是当期能够收回的现金,另一部分(30%)是在以后期间才能逐渐收回的现金。

②由前期销售产生的销售收入中前期未收回,而本期收回的现金。

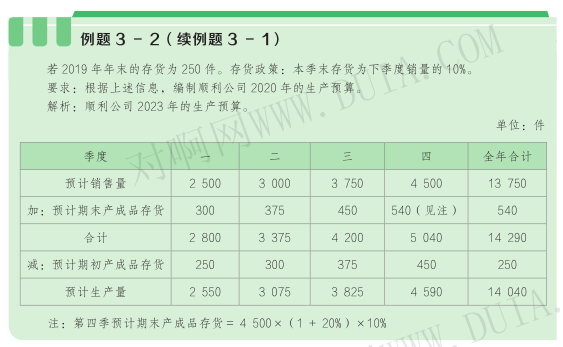

(二)生产预算

生产预算是为规划预算期生产规模而编制的一种经营预算,它是在销售预算的基础上编制的,并可以作为编制直接材料预算和产品成本预算的依据。在生产预算中,只涉及实物量指标,不涉及价值量指标。生产预算的主要内容有销售量、期初和期末产品存货、生产量。预计下期生产量的相关公式为:

预计生产量=预计销售量+预计期末产成品存货-预计期初产成品存货

其中:

预计期初产成品存货=上期期末产成品存货

预计期末产成品存货=下期销售量 × 存货保有百分比

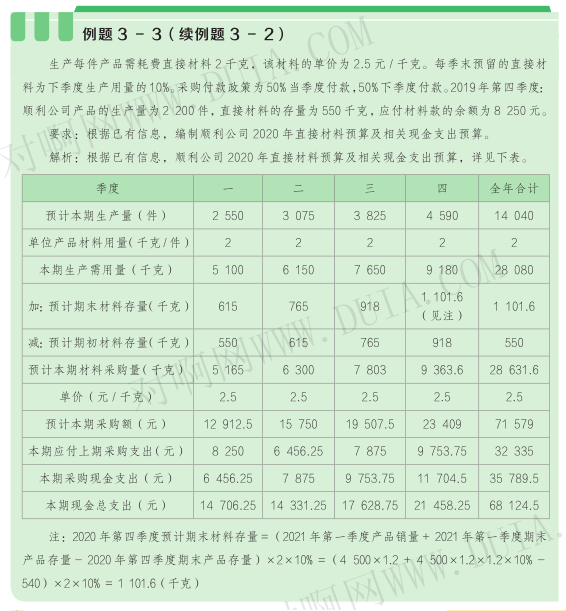

(三)直接材料预算

直接材料预算是为了规划预算期直接材料采购金额的一种经营预算。直接材料预算以生产预算为基础编制,同时要考虑原材料存货水平。

直接材料预算的主要内容有材料的单位产品用量、生产需用量、期初和期末存量等。预计下期采购量根据如下公式来确定:

其中:

预计采购量=生产需用量+期末存量-期初存量

生产需用量=预计生产量 × 单位产品材料用量

期初材料存量=上期期末材料存量

期末材料存量=下期生产需用量 × 一定百分比

此外,为了便于以后编制资金预算,通常要预计材料采购各季度的现金支出。

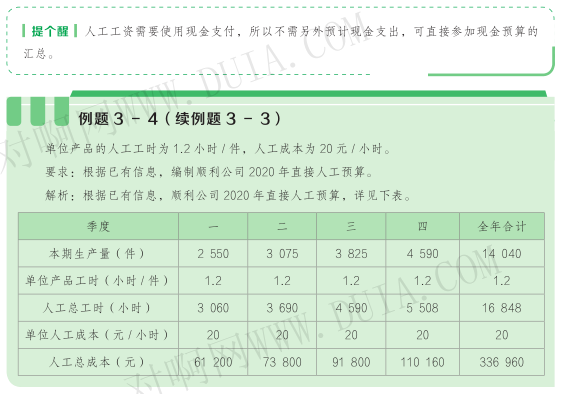

(四)直接人工预算

直接人工预算是一种既反映预算期内人工工时消耗水平,又规划人工成本开支的经营预算。直接人工预算以生产预算为基础编制。直接人工预算的主要内容有:预计产量、单位产品工时、人工总工时、每小时人工成本和人工总成本。

(1)预计产量:数据来自生产预算。

(2)单位产品人工工时、每小时人工成本:数据来自标准成本资料。

(3)预计人工总工时=单位产品人工工时 × 预计产量

(4)预计人工总成本=每小时人工成本 × 预计人工总工时

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类