2020.04.23

考试干货 · 来自于PC

3064

.png")

学习指导

本章及下章讲述的重点是筹资管理,要解决的问题是企业为什么要筹资?(筹资动机);需要筹集多少资金?(资金需要量预测);从什么渠道筹资(债务筹资、股权筹资、衍生工具筹资);如何协调财务风险与资本成本,合理安排资本结构?(资本成本、资本结构)。其中,资金需要量预测、资本成本与资本结构,将在本书第五章着重讲述。

在学习本章内容时,要重点关注各种筹资方式的优缺点。

第四节 衍生工具筹资

4.4.1

可转换债券★★☆

可转换债券是一种混合型证券,是公司普通债券与证券期权的组合体。可转换债券的持有人在一定期限内,可以按照事先规定的价格或者转换比例,自由地选择是否转换为公司普通股。可转换债券实质上给予债券持有人两种权利:

(1)债权:投资者可以持有债券到期收取本金和利息。

(2)证券期权:在约定时期内按约定价格将债券转换成股票的权利。

(一)可转换债券的分类、基本性质

1. 分类

可转换债券一般可以分为以下两类:

(1)不可分离的可转换债券:其转股权与债券不可分离,债券持有者直接按债券面额和约定的转股价格,在规定的期限内将债券转换为股票;

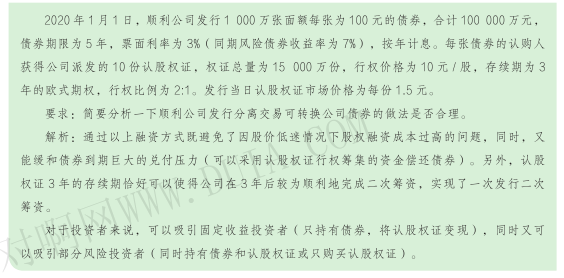

(2)可分离交易的可转换债券:是公司债券与认股权证的组合,它与不可分离的可转换债券的本质区别在于债券与认股权证可分离交易。将股价上涨的预期收益以认股权证的形式发行,赋予了上市公司一次发行两次融资的机会。这类可分离交易的可转换债券发行上市后,公司债券和认股权证各自独立流通、交易。认股权证的持有者认购股票时,需要按照认购价格(行权价)出资购买股票。

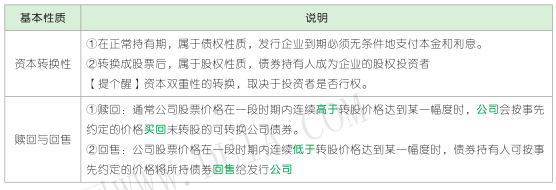

2. 基本性质

(二)可转换债券的基本要素

可转换债券的基本要素是指构成可转换债券基本特征的必要因素,是其区别于一般债券的主要特征。

1. 标的股票

可转换债券的标的股票一般是发行公司自己的普通股票,不过也可以是其他公司的股票,如该公司的上市子公司的股票。

2. 票面利率

可转换债券的票面利率一般会低于普通债券的票面利率,有时甚至还低于同期银行存款利率。这是因为可转换债券赋予了债券持有者转换成股票的选择权,所以债券利息收益就会相应缩减。

3. 转换价格

转换价格指可转换债券在转换期内据以转换为普通股的折算价格,即将可转换债券转换为普通股的每股普通股的价格。通常情况下,转换价格会比发行日股票市场价格要高,所以投资者一般不会在发行后立即行使转换权。

4. 转换比率

转换比率指每一张可转换债券在既定的转换价格下能转换为普通股股票的数量。计算公式为:

5. 转换期

转换期指可转换债券持有人能够行使转换权的有效期限。可转换债券的转换期限≤债券的期限。目前常见的转换期间的设定主要有四种:债券发行日至到期日、发行日至到期前、发行后某日至到期日、发行后某日至到期前。

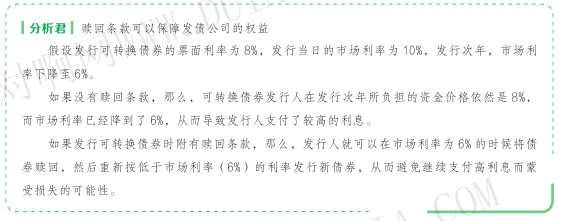

6. 赎回条款(加速条款)

(1)赎回条款指发债公司按事先约定的价格买回未转股债券的条件规定,赎回一般发生在公司股票价格在一段时期内连续高于转股价格达到某一幅度时。

(2)通常情况下,赎回条款包括不可赎回期间与赎回期间、赎回价格(一般高于可转换债券的面值)、赎回条件(分为无条件赎回和有条件赎回)等。

(3)设置赎回条款最主要的功能:

①发债公司通过发出赎回通知,要求债券持有者在将债券转股与卖回给发债公司之间作出选择;一般情况下,投资者大多会将债券转换为普通股;

②使发债公司避免在市场利率下降后,继续向债券持有人按较高的票面利率支付利息所蒙受的损失。

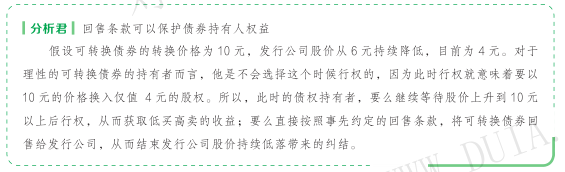

7. 回售条款

回售条款指债券持有人有权按照事先约定的价格将债券卖回给发债公司的条件规定。回售一般发生在公司股票价格在一段时期内连续低于转股价格达到某一幅度时。回售对于债券持有人而言实际上是一种卖权,有利于降低其持券风险。

8. 强制性转换条款

强制性转换条款指在某些条件具备之后,债券持有人必须将可转换债券转换为股票,无权要求偿还债券本金的条件规定。公司可设置强制性转换条款保证可转换债券顺利地转换成股票,预防投资者到期集中挤兑引发公司破产的悲剧。

(三)可转换债券的发行条件

根据《上市公司证券发行管理办法》规定,上市公司发行可转换债券,除了应当符合增发股票的一般条件之外,还应当符合以下条件:

(1)最近 3 个会计年度加权平均净资产收益率平均不低于 6%。扣除非经常性损益后的净利润与扣除前的净利润相比,以低者作为加权平均净资产收益率的计算依据。

(2)本次发行后累计公司债券余额不超过最近一期期末净资产额的 40%。

(3)最近 3 个会计年度实现的年均可分配利润不少于公司债券 1 年的利息。

(四)可转换债券的筹资特点

1. 筹资灵活性

将传统的债务筹资功能和股票筹资功能结合起来,筹资性质和时间上具有灵活性。先以债务方式取得资金,到了债券转换期:

(1)如果股票市价较高,债券持有人将会按约定的价格转换为股票,避免了企业还本付息之负担。

(2)如果公司股票长期低迷,投资者不愿意将债券转换为股票,企业及时还本付息清偿债务,也能避免未来长期的股东资本成本负担。

2. 资本成本较低

可转换债券的利率通常低于同一条件下的普通债券,故在转换前,可转换债券的资本成本低于普通债券;转换为股票后,又可节省股票的筹资成本,从而降低股票的资本成本。

3. 筹资效率高

(1)可转换债券规定的转换价格高于本公司当下的股票价格;

(2)如果将来都转换成了股权,就相当于在债券发行时,就以高于当时股票市价的价格新发行了股票,以较少的股份代价筹集了更多的股份资金。

4. 存在一定的财务压力

(1)转股后可转换债券将失去利率较低的好处。

(2)若确需股票筹资,但股价并未上升,可转换债券持有人不愿转股时,发行公司将承受偿债压力。

(3)若可转换债券转股时股价高于转换价格,则发行遭受筹资损失。

(4)回售条款的规定可能使发行公司遭受损失,当公司的股票价格在一段时期内连续低于转换价格并达到一定幅度时,可转换债券持有人可按事先约定的价格将所持债券回售公司,从而使发行公司受损。

4.4.2

认股权证★★☆

1. 认股权证的概念

广义的权证,是一种持有人有权于某一特定期间或到期日,按约定的价格认购或沽出一定数量的标的资产的期权。按买或卖的不同权利,可分为认购权证和认沽权证,又称看涨权证和看跌权证。

认股权证:属于认购权证,是一种由上市公司发行的证明文件,持有人有权在一定时间内以约定价格认购该公司发行的一定数量的股票。

2. 认股权证的基本性质

(1)期权性

认股权证含有期权条款,本身是一种认购普通股的期权,其持有者在认购股份之前,对发行公司既不拥有债权也不拥有股权,而是只拥有股票认购权。

(2)投资性

认股权证是一种由上市公司发行的证明文件,持有人有权在一定时间内以约定价格认购该公司发行的一定数量的股票。投资者可以通过先购买认股权证,以低价获取股票,等股价上涨时售出,从而获取市场价与认购价之间的股票差价收益。

3. 认股权证的筹资特点

(1)认股权证是一种融资促进工具

认股权证通过以约定价格认购公司股票的契约方式,保证公司在规定的期限内完成股票发行计划,顺利实现融资。

(2)有助于改善上市公司的治理结构

认股权证能有效约束上市公司的败德行为,并激励公司管理层及大股东更加努力地提升上市公司的市场价值。因为在认股权证有效期间,上市公司管理层及其大股东任何有损公司价值的行为,都可能降低上市公司的股价,从而降低投资者执行认股权证的可能性,这会损害上市公司管理层及其大股东的利益。

(3)有利于推进上市公司的股权激励机制

认股权证是常用的员工激励工具,通过发放给员工认股权证使得员工的利益与公司的利益紧密结合在一起,从而激励员工更努力地为公司服务。

4.4.3

优先股★★☆

优先股,指股份有限公司发行的具有优先权利、相对优先于一般普通种类股份的股份种类。优先股的含义主要体现在“优先权利”上,包括优先分配股利和优先分配公司剩余财产。

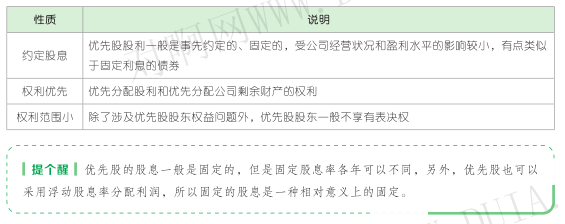

1. 优先股的基本性质(相对于普通股而言)

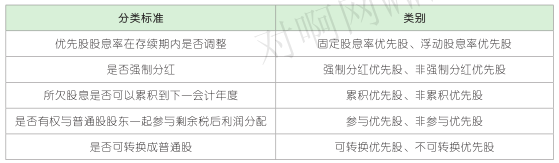

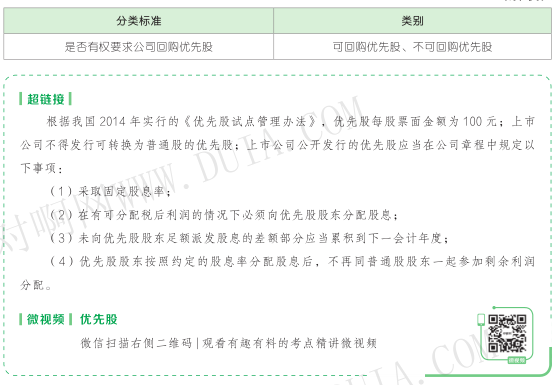

2. 优先股的种类

3. 优先股的特点

优先股筹资属于混合筹资,既有债务筹资特点也有股权筹资特点。

(1)有利于丰富资本市场的投资结构

优先股为投资者选择投资理财产品提供了一种新的选择,从而丰富资本市场的投资结构。

(2)有利于股份公司股权资本结构的调整

对于可赎回优先股,公司可在需要时按一定价格购回,这就使得利用这部分资本更具有弹性。在财务状况较差时发行优先股,又在财务状况好转时购回,有利于结合资本需求加以调剂,同时也便于掌握公司的资本结构。这是资本结构中的股权资本内部结构调整的重要方式。

(3)有利于保障普通股收益和控制权

优先股股东一般不参与公司的经营治理,当公司既想向社会增加筹集股权资本,又想保持原有普通股股东的控制权时,利用优先股筹资最为恰当。

(4)有利于降低公司财务风险

优先股一般没有固定的到期日,不用偿付本金。发行优先股筹集资本,实践上相当于得到一笔无限期的长期贷款,公司不承担还本义务,也再做筹资计划。

(5)可能给股份公司带来一定的财务压力

优先股的资本成本虽然低于普通股,但一般高于债券;优先股要求支付固定股利,但不能在税前扣除,当盈利下降时,优先股的股利可能会成为公司一项较重的财务负担,有时不得不延期支付,从而影响公司的形象。

第五节 筹资实务创新

4.5.1

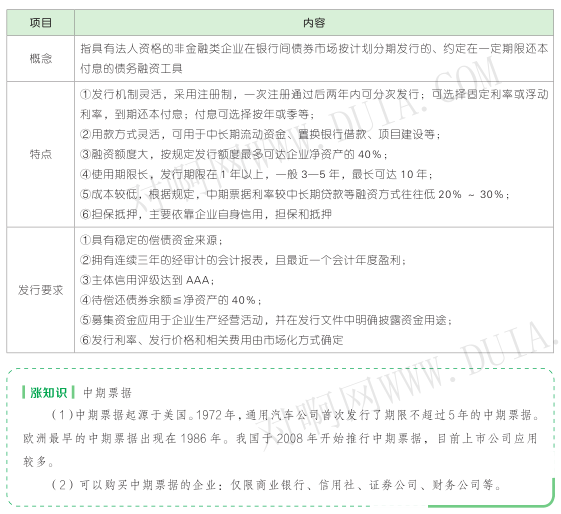

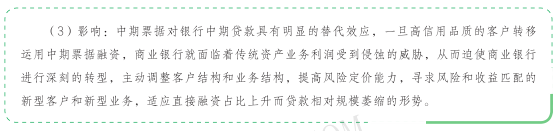

中期票据融资★☆☆

4.5.2

资产证券化融资★☆☆

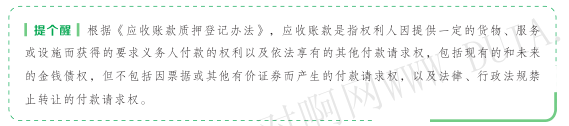

资产证券化,是指以基础资产未来所产生的现金流为偿付支持,通过结构化设计进行信用增级,在此基础上发行资产支持证券的过程。资产证券化的基础资产主要包括财产权利(企业应收账款、租赁债权、信贷资产、信托受益权等)、动产及不动产收益权(基础设施、商业物业等),以及证监会认可的其他财产或财产权利。下面主要介绍企业应收账款证券化和融资租赁债权资产证券化。

(一)企业应收账款证券化

企业应收账款资产支持证券,是指证券公司、基金管理公司子公司作为管理人,通过设立资产支持专项计划开展资产证券化业务,以企业应收账款债权为基础资产或基础资产现金流来源所发行的资产支持证券。

应收账款包括以下权利:

(1)销售、出租产生的债权,包括销售货物,供应水、电、气、暖,知识产权的许可使用,出租动产或不动产等;

(2)提供医疗、教育、旅游等服务或劳务产生的债权;

(3)能源、交通运输、水利、环境保护、市政工程等基础设施和公用事业项目收益权;

(4)提供贷款或其他信用活动产生的债权;

(5)其他以合同为基础的具有金钱给付内容的债权。

(二)融资租赁债权资产证券化

融资租赁债权资产支持证券,是指证券公司、基金管理公司子公司作为管理人,通过设立资产支持专项计划开展资产证券化业务,以融资租赁债权为基础资产或基础资产现金流来源所发行的资产支持证券。

融资租赁债权是指融资租赁公司依据融资租赁合同对债务人(承租人)享有的租金债权、附属担保权益(如有)及其他权利(如有)。

4.5.3

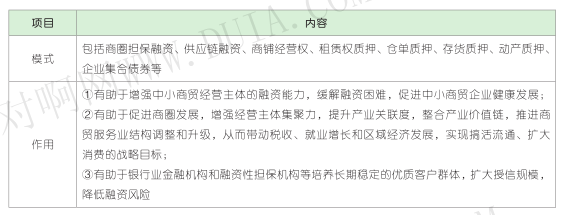

商圈融资★☆☆

4.5.4

能效信贷★☆☆

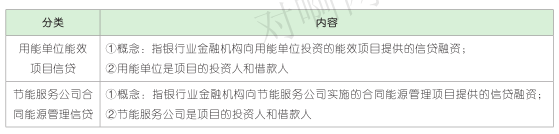

能效信贷,是指银行业金融机构为支持用能单位提高能源利用效率,降低能源消耗而提供的信贷融资。

1. 能效信贷业务的重点服务领域

(1)工业节能,主要涉及电力、煤炭、钢铁、有色金属、石油石化、化工、建材、造纸、纺织、印染、食品加工、照明等重点行业;

(2)建筑节能,主要涉及既有和新建居住建筑,国家机关办公建筑和商业、服务业、教育、科研、文化、卫生等其他公共建筑,建筑集中供热、供冷系统节能设备及系统优化,可再生能源建筑应用等;

(3)交通运输节能,主要涉及铁路运输、公路运输、水路运输、航空运输和城市交通等行业;

(4)与节能项目、服务、技术和设备有关的其他重要领域。

2. 能效信贷分类

4.5.5

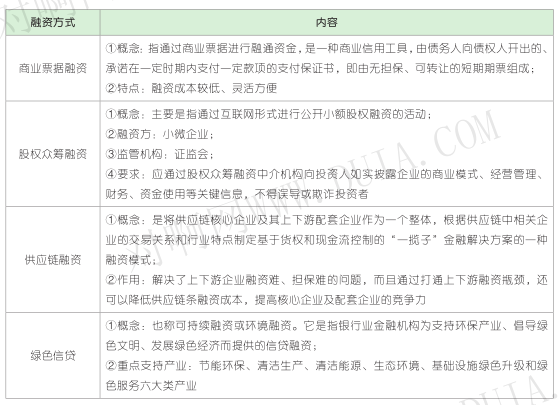

其他融资方式★☆☆

下一篇:【章节要点】中级财务管理 -第四章 筹资管理 下(一)

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类