2020.04.25

考试干货 · 来自于PC

4756

学习指导

本章主要阐述了资金需要量的预测、资本成本的确定、杠杆效应及资本结构优化等内容。重中之重是资本成本的计算,大家务必将公式记忆清楚,并结合题目学会应用。对于教材的基础知识部分,本书中做了大量归纳,大家熟记即可。

第二节 资本成本

5.2.5

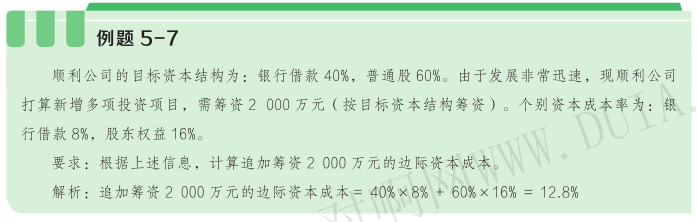

边际资本成本的计算★☆☆

前文所讲的个别资本成本或平均资本成本,是企业过去筹集的单项资本的成本或企业目前使用全部资本的成本。然而,企业除了要回顾评价过去的筹资情况外,更重要的是考虑新筹集资金的成本,即边际资本成本。

边际资本成本是指企业追加筹资的成本,即企业新增 1 元资本所需负担的成本。通常情况下,企业追加筹资时只采取一种筹资方式。如果,企业追加筹资的数额较大,或在目标资本结构既定的情况下,需要通过多种筹资方式的组合来实现的,此时,边际资本成本应该按加权平均法测算。边际资本成本的权数采用目标价值权数。

第三节 杠杆效应

5.3.1

经营杠杆效应★★★

1. 经营杠杆(operating Leverage)

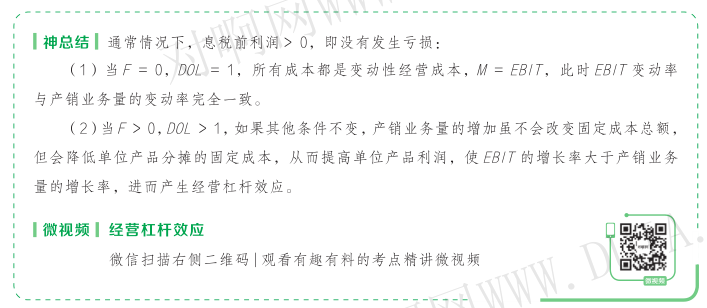

经营杠杆,指由于固定性经营成本的存在,使得企业的资产收益(息税前利润)变动率大于业务量变动率的现象。经营杠杆反映了资产收益的波动性,用以评价企业的经营风险。只要企业存在固定性经营成本,就存在经营杠杆效应。用息税前利润( EBIT )表示资产总收益,则:

EBIT = S - V - F =( P - V c ) Q - F = M - F

式中: EBIT 为息税前利润; S 为销售额; V 为变动性经营成本; F 为固定性经营成本; P 为销售单价; V c 为单位变动成本; Q 为产销业务量; M 为边际贡献。

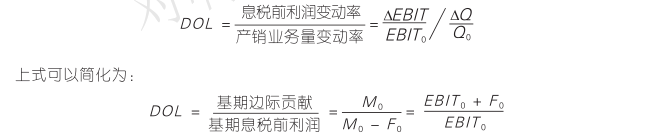

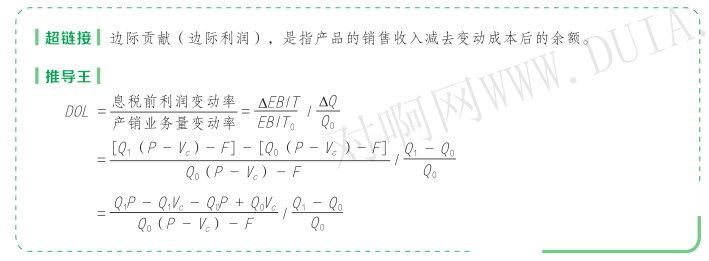

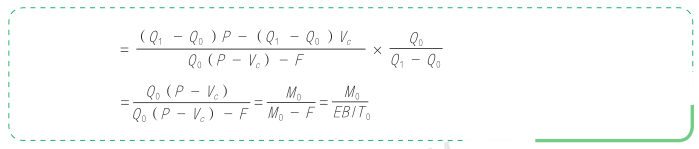

2. 经营杠杆系数(degree of operational leverage)

经营杠杆系数,是息税前利润变动率与产销业务量变动率的比值,用来测算经营杠杆效应程度。

3. 影响经营杠杆系数的因素

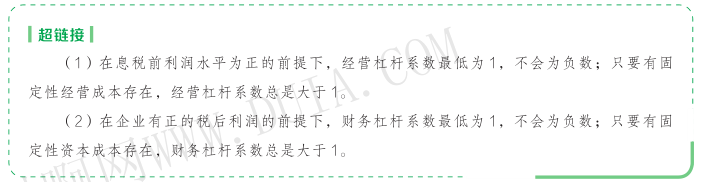

影响经营杠杆系数的因素包括产品销售数量、产品销售价格、单位变动成本和固定成本总额等因素。其中,产品销售数量和产品销售价格与经营杠杆系数呈反方向变动,单位变动成本和固定成本总额与经营杠杆系数呈同方向变动。如果固定成本为零,则经营杠杆系数等于 1。

4. 经营杠杆与经营风险的关系

(1)经营风险:指企业由于生产经营上的原因而导致的资产收益波动的风险。

(2)引起企业经营风险的主要原因:市场需求和生产成本等因素的不确定性,经营杠杆本身并不是资产收益不确定的根源,只是资产收益波动的表现。但是,经营杠杆放大了市场和生产等因素变化对利润波动的影响。经营杠杆系数越高,表明息税前利润受产销量变动的影响程度越大,经营风险也就越大。

(3)根据经营杠杆系数计算公式可以得出:

5. 控制经营风险的方法

增加销售额、降低产品单位变动成本、降低固定成本比重。

5.3.2

财务杠杆效应★★★

1. 财务杠杆(financial leverage)

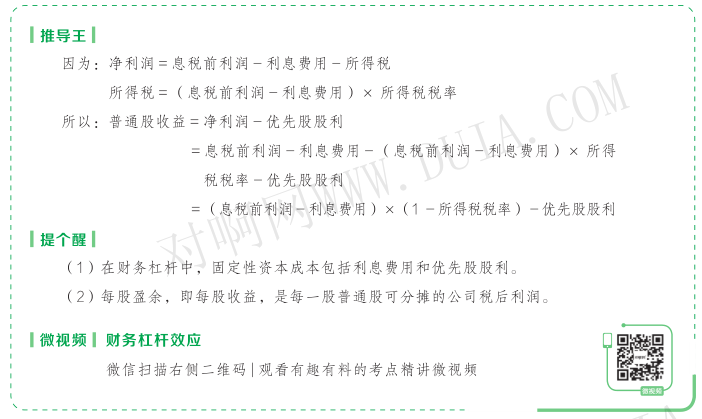

财务杠杆,指由于固定性资本成本的存在,而使得企业的普通股收益(或每股收益)变动率大于息税前利润变动率的现象。

财务杠杆反映了权益资本收益的波动性,用以评价企业的财务风险。只要企业融资方式中存在固定性资本成本,就存在财务杠杆效应。用普通股收益或每股收益表示普通股权益资本收益,则:

式中: TE 为普通股收益, EPS 为每股收益, I 为债务资金利息, D 为优先股股利, T 为所得税税率, N 为普通股股数。

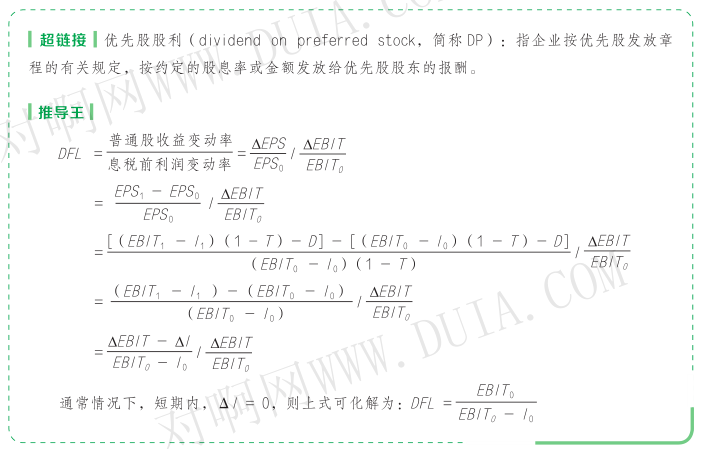

2. 财务杠杆系数(degree of financial leverage)

财务杠杆系数,是普通股收益变动率与息税前利润变动率的比值,用来测算财务杠杆效应程度。

3. 影响财务杠杆系数的因素

影响财务杠杆系数的因素有:企业资本结构中债务资本比重、普通股收益水平和所得税税率水平。其中,普通股收益水平又受息税前利润、固定资本成本(利息和优先股股利)高低的影响。债务成本比重越高、固定的资本成本支付额越高、息税前利润水平越低,财务杠杆效应越大,反之则相反。

4. 财务杠杆和财务风险

(1)财务风险:指企业由于筹资原因产生的资本成本负担而导致的普通股收益波动的风险。

(2)引起企业财务风险的主要原因:是资产收益的不利变化和资本成本的固定负担。由于财务杠杆的作用,当企业的息税前利润下降时,企业仍然需要支付固定的资本成本,导致普通股剩余收益以更快的速度下降。财务杠杆放大了资产收益变化对普通股收益的影响,财务杠杆系数越高,表明普通股收益的波动程度越大,财务风险也就越大。

(3)在不存在优先股股息的情况下,根据财务杠杆系数公式,可以得出:

5. 控制财务风险的方法

控制负债比率,合理安排资本结构。

5.3.3

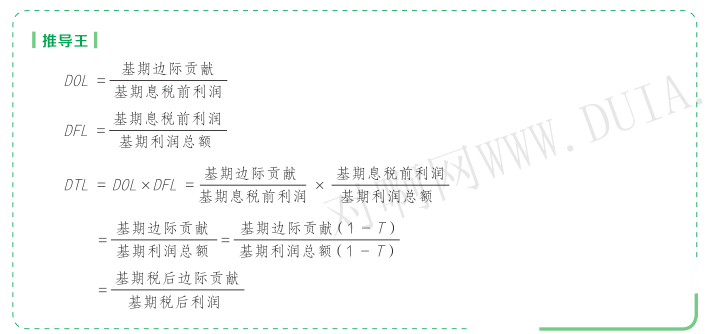

总杠杆效应★★★

1. 总杠杆(total leverage)

总杠杆 , 是指由于固定经营成本和固定资本成本的存在,导致普通股每股收益变动率大于产销业务量的变动率的现象。总杠杆用来反映经营杠杆和财务杠杆二者之间共同作用的结果,即普

通股收益变动率与产销业务量之间的变动关系。两种杠杆共同作用,导致产销业务量稍有变动,就会引起普通股每股收益更大的变动。

2. 总杠杆系数(degree of total leverage)

总杠杆系数 , 总杠杆系数是经营杠杆系数和财务杠杆系数的乘积,是普通股收益变动率与产销量变动率的倍数。不考虑优先股情况下:

3. 总杠杆与公司风险

(1)一般来说,固定资产比重较大的资本密集型企业,经营杠杆系数高,经营风险大,企业筹资主要依靠权益资本,以保持较小的财务杠杆系数和财务风险;变动成本比重较大的劳动密集型企业,经营杠杆系数低,经营风险小,企业筹资主要依靠债务资金,保持较大的财务杠杆系数和财务风险。

(2)通常情况下,在企业初创阶段,产品市场占有率低,产销业务量小,经营杠杆系数大,此时企业筹资主要依靠权益资本,在较低程度上使用财务杠杆;在企业扩张成熟期,产品市场占有率高,产销业务量大,经营杠杆系数小,此时,企业资本结构中可扩大债务资本比重,在较高程度上使用财务杠杆。

第四节 资本结构

5.4.1

资本结构理论★★☆

(一)资本结构的含义

1. 资本结构

资本结构,是指企业资本总额中各种资本的构成及其比例关系。不同的资本结构会给企业带来不同的后果。企业利用债务资本进行举债经营具有双重作用,既可以发挥财务杠杆效应,也可能带来财务风险。因此企业必须权衡财务风险和资本成本的关系,确定最佳的资本结构。

(1)广义:指全部债务与股东权益的构成比例。

(2)狭义:指长期负债与股东权益的构成比例,而把短期债务作为营运资金来管理。

2. 资本结构优化的目标:降低平均资本成本率或提高普通股每股收益。

(1)最佳资本结构:评价企业资本结构最佳状态的标准应该是既能够提高股权收益或降低资本成本,又能控制财务风险,最终目的是提升企业价值。最佳资本结构是指在一定条件下使企业平均资本成本率最低、企业价值最大的资本结构。

(2)目标资本结构:通常是企业结合自身实际进行适度负债经营所确立的资本结构,是根据满意化原则确定的资本结构。

(二)资本结构理论

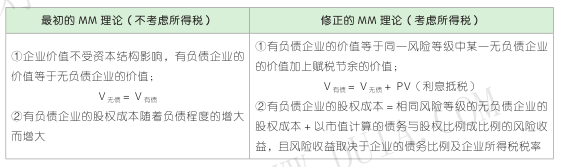

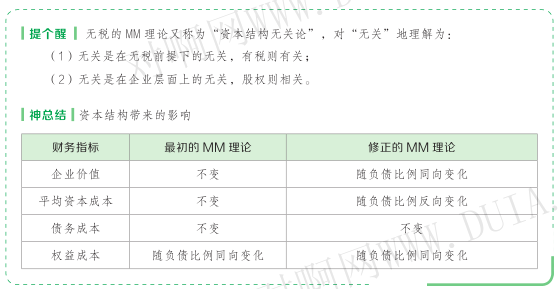

资本结构理论是现代企业财务领域的核心部分,美国学者莫迪格莱尼(Franco Modigliani)与米勒(Mertor Miller)提出了著名的 MM 理论,标志着现代资本结构理论的建立。

1.MM 理论

(1)最初的 MM 理论是建立在以下基本假设基础上的:

①企业只有长期债券和普通股票,债券和股票均在完善的资本市场上交易,不存在交易成本;

②个人投资者与机构投资者的借款利率与公司的借款利率相同且无借债风险;

③具有相同经营风险的公司称为风险同类,经营风险可以用息税前利润的方差衡量;

④每一个投资者对公司未来的收益、风险的预期都相同;

⑤所有的现金流量都是永续的,债券也是。

(2)理论观点

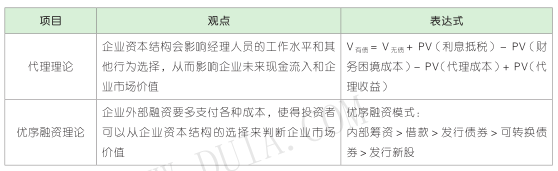

2. 资本结构的其他理论

上一篇:【章节要点】中级财务管理 -第四章 筹资管理 下(一)

下一篇:【章节要点】中级财务管理 -第五章 筹资管理 下(三)

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类