2020.04.26

考试干货 · 来自于PC

3126

学习指导

本章主要阐述了资金需要量的预测、资本成本的确定、杠杆效应及资本结构优化等内容。重中之重是资本成本的计算,大家务必将公式记忆清楚,并结合题目学会应用。对于教材的基础知识部分,本书中做了大量归纳,大家熟记即可。

第四节 资本结构

5.4.1

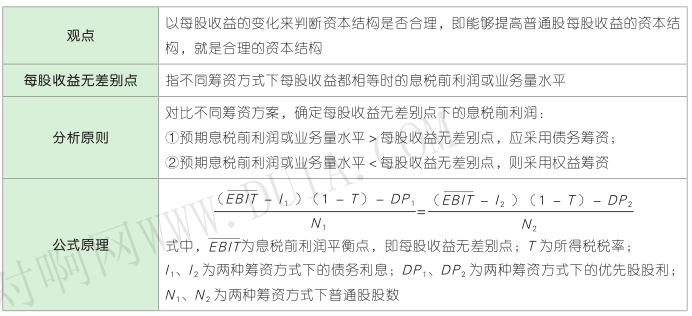

资本结构理论★★☆

5.4.2

影响资本结构的因素★☆☆

企业的资本结构,反映的是企业债务与股权的比例关系,它在很大程度上决定着企业的偿债和再融资能力,决定着企业未来的盈利能力,是企业财务状况的一项重要指标。合理的融资结构可以降低融资成本,发挥财务杠杆的调节作用,使企业获得更大的自有资金收益率。影响企业资本结构的主要因素有六项。

1.企业经营状况的稳定性和成长率

(1)如果产销业务稳定,企业可较多地负担固定的财务费用;如果产销业务量和盈余有周期性,负担固定的财务费用将承担较大的财务风险。

(2)如果未来产销业务量的增长率较高,则可采用高负债的资本结构,以提升权益资本的报酬。

2. 企业财务状况和信用等级

企业的财务状况包括负债状况、资产状况和现金流量状况等,这些对其资本结构的决策都有一定的影响。企业需要分析现有财务状况以及未来发展能力,合理安排资本结构。

(1)如果企业财务状况较差,信用等级不高,则债务资本成本较高,企业应通过留用利润来补充资本。

(2)如果企业的财务状况良好,信用等级高,则可能更多地进行外部筹资,倾向于使用更多的债务资本。

3. 企业资产结构

资产结构是企业筹集资本后进行资源配置和使用后的资金占用结构,包括长短期资产构成和比例,以及长短期资产内部的构成和比例。

(1)拥有大量固定资产的企业,主要通过发行股票融通资金;拥有较多流动资产的企业,更多地依赖流动负债融通资金。

(2)资产适合于抵押贷款的企业,负债较多;以技术研发为主的企业,负债较少。

4. 企业投资人和管理当局的态度

广义上来讲,一个企业的投资者包括股权投资者和债权投资者,两者对企业投资的动机各有不同。债权投资者对企业投资的动机主要是在按期收回投资本金的条件下获取一定的利息收益。股权投资者的基本动机是在保证投资本金的基础上,获得一定的股利收益并使投资价值不断增值。企业在决定资本结构时必须考虑投资者的动机,安排好股权资本和债务资本的比例关系。

如果企业的经营者不愿让企业的控制权旁落他人,则可能尽量采用债务资金和优先股筹资的方式来增加资本,而尽量避免普通股筹资。反之,如果经营者不愿承担财务风险,就可能较少地利用财务杠杆,尽量降低债务资本的比例。

5. 行业特征和企业发展周期

在资本结构中,应掌握本企业所处行业的特点以及该行业资本结构的一般水准,作为确定本企业资本结构的参照。一般来说成熟产业,产品市场稳定,经营风险低,可适度提高债务资金比重,发挥财务杠杆作用;高新技术企业产品、技术、市场尚不成熟,经营风险高,可降低债务资金比重,控制财务杠杆风险。

企业在一定阶段,表现出相应的资本结构状况。一般而言,企业的发展往往经过不同阶段,如初创阶段、发展成熟阶段和收缩阶段等。企业的资本结构,在初创阶段,通常表现为债务资本比例较低;在发展成熟期,债务资本比例开始上升;在企业收缩阶段,产品市场占有率下降,经营风险逐步加大,应逐步降低债务资金比重。

6. 经济环境的税务政策和货币政策

按照税法的规定,企业债务的利息可以抵税,而股票的股利不能抵税。一般而言,企业所得税税率越高,举债的好处就越大。由此可见,税收政策对企业筹集债务资本产生刺激作用。

当国家执行紧缩的货币政策时,市场利率较高,企业债务资金成本增大,此时应该更多地采用权益筹资。

5.4.3

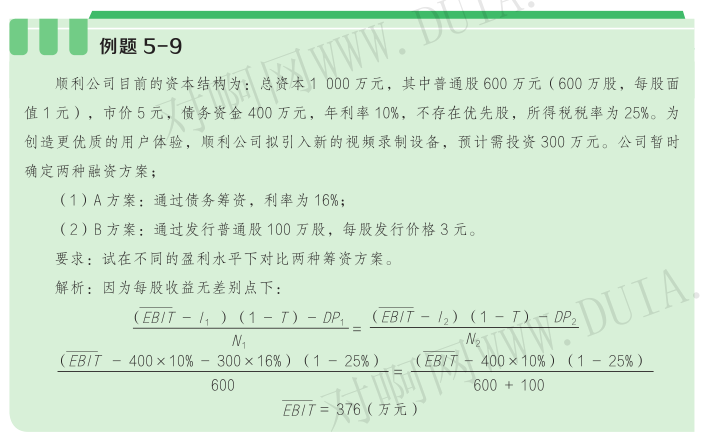

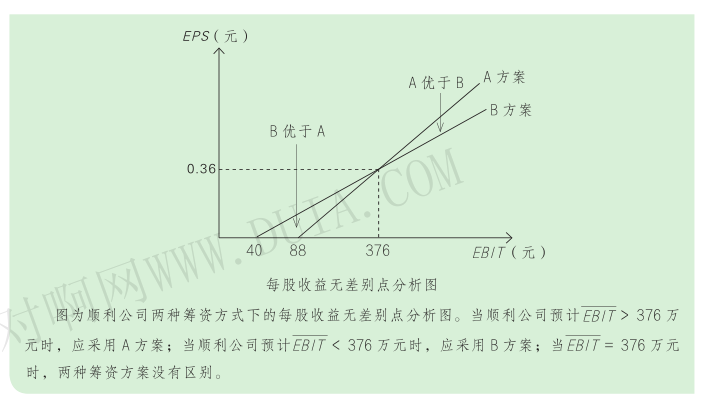

资本结构优化★★★

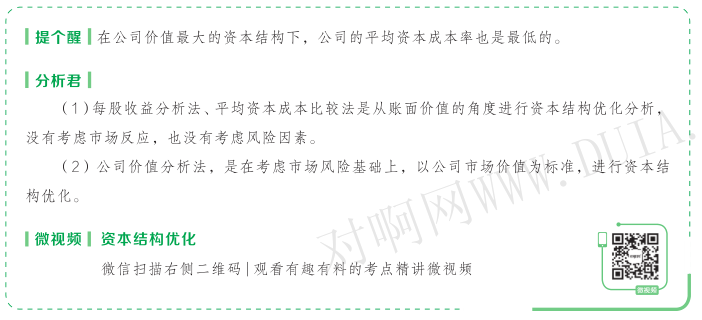

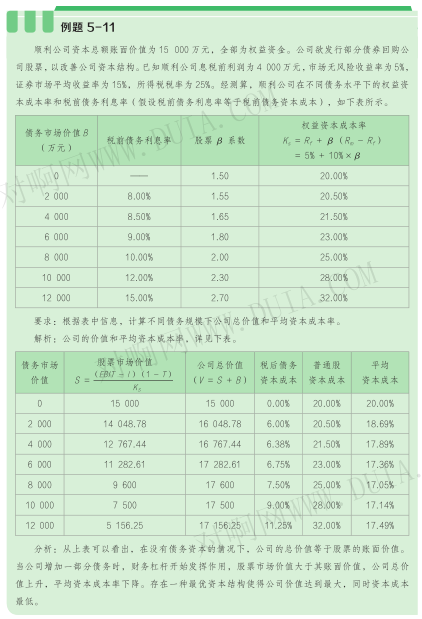

资本结构优化,要求企业在负债的低资本成本和高财务风险中作出权衡,最终的目标是降低平均资本成本率或提高企业价值(企业价值=股东权益+债权人权益)。资本结构的评价方法有每股收益分析法、平均资本成本比较法、公司价值分析法等。

1. 每股收益分析法

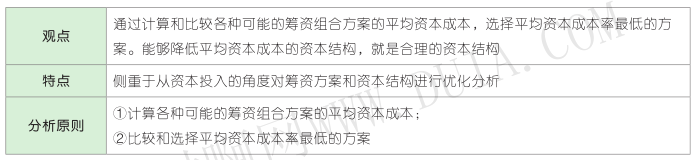

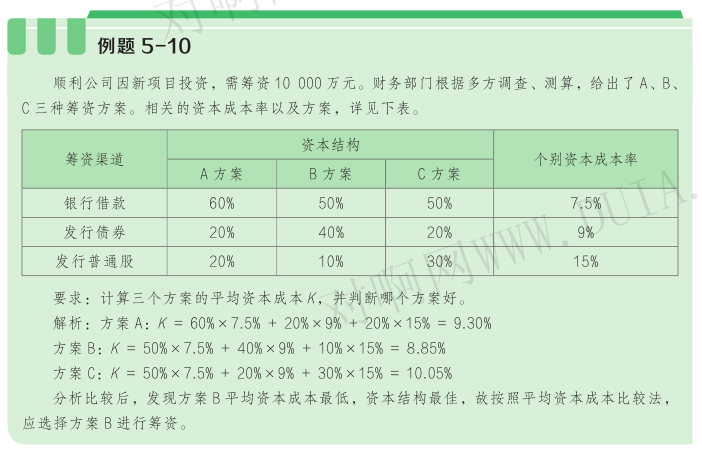

2. 平均资本成本比较法

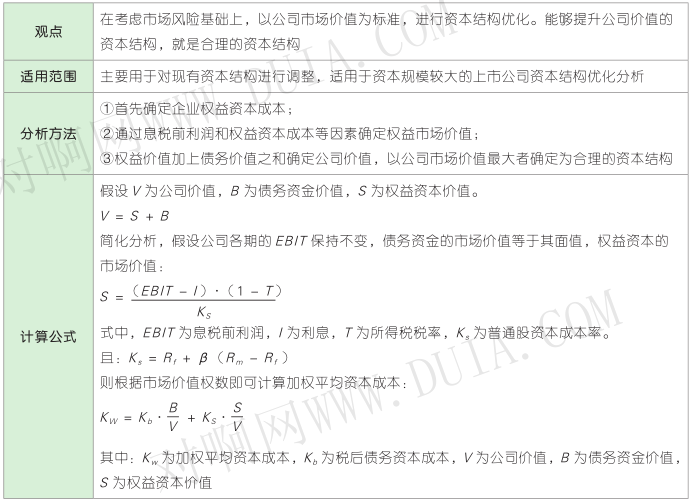

3. 公司价值分析法

上一篇:【章节要点】中级财务管理 -第五章 筹资管理 下(二)

下一篇:【章节要点】中级财务管理 -第六章 投资管理 (一)

沙发已就位,请评论后上座

加载失败,请刷新当前页面再试试!

{{replyList.forUserName}}:

Duia_{{replyList.forUserId}}:

快来登录发表你的精彩评论啦

发帖

回复

选择需要转移到的吧组

选择需要转移到的吧组分类